|

今年的重疾险新品如雨后春笋一般,遍地开花,哆啦上半年也做了很多重疾险评测。

但是授之以鱼不如授之以渔,重疾险评测的文章看得再多,都是别人总结的,也有可能会带有营销属性,重疾险是给自己买的,你只有自己搞得门清咯才能买得踏实!

So,今天哆啦就分享下重疾险评测的诀窍,说一说重疾险评测背后的逻辑是什么,如何挑选匹配自己需求的重疾险!

你可以不专业,但是基 础逻辑要懂,才能不被忽悠!

这篇文章,教会你70%的重疾险评测技能,剩下30%的难题,如健康核保、条款解读、投保、理赔等,就交给专业的人帮你解决!

如果你能够10分钟内搞清楚某款重疾险的类型、保障什么,并且能够找对同类型的重疾险,进行简单对比。那么哆啦的目的就达到了!

今天分享4个话题: 1. 重疾险评测第一步,搞懂重疾险类型 2. 重疾险评测第二步,明确需求,8个关键点 3. 重疾险评测第三步,重/中/轻症搞明白 4.重疾险评测第四步,测算保费 N1 重疾险评测第一步--搞懂类型 想要买对适合自己的重疾险,货比三家少不了,但是前提是你得搞懂重疾险的分类,同类型重疾险评测才有意义!

讲重疾险的分类前,哆啦想先讲明白一件事,就是很多人往往分不清重疾险和医疗险! 这个问题很常见,刚刚接触保险的小白,容易把重疾险和医疗险混淆,你得想搞清楚自己是想要小病、大病都能报销的医疗呢,还是想要患了癌症等大病就能立马拿到一笔钱的重疾险? 它们的区别是:

重疾险:只保障重大疾病,如癌症、脑中风、肾脏移植等;因保障期限长达几十年,所以保费分摊至10/20/30年,需长期缴费,如果有一年没缴,保障就失效了。 重疾险指达到赔付条件,如确诊白血病,则一次性赔付几十万保险金,这笔钱可以随意支配,治疗、康复、偿债、改善生活等都行。

医疗险:仅保障1年,可以报销小病、大病、意外住院的医疗费用,有的还可以报销门诊费用;需先自己垫付治疗费,然后拿着出院清单找保险公司实报实销。 医疗险一年一买,保费随着年龄增长上调,而重疾险是恒定的,每年缴费价格一致。

具体可以看看这篇文章:几百块就能买到医疗险,为什么要花几千块买重疾险,90%的人没弄明白!

回到正题,重疾险分几类呢? 含不含身故责任?能不能返还?恶性肿瘤多次赔付的重疾险?重疾赔1次还是赔多次..... 估计你刚开始了解重疾险时也是一脸懵逼的。

严格讲,其实重疾险就两类,其他各种责任什么的都是附加上去,丰富保障的: (1)消费型重疾险:纯保障疾病, 保费是纯消费支出,到期后不出险也不退还保费。保费便宜,性价比最高。 (2)返还型重疾险:除保障疾病外,身故/全残可返还保费或保额。保费一般是消费型的一倍以上~

在以上类型基础上,通常我们在做重疾险评测时,还喜欢按两种类型进行区分比选: (1)重疾单次赔付:即重疾保障只赔付1次,大部分该类型的重疾险都为保费便宜的消费型重疾险; (2)重疾多次赔付:即重疾保障可以赔付2次以上,多的可赔6次,当然次数越多保费越贵,这种类型的重疾险多数是返还型重疾险;

搞清楚重疾险类型,是重疾险评测的第一步,接下来就要搞清楚重疾险的那几个保障责任,是什么意思,到底该怎么选? N2 重疾险评测第二步--明确需求 重疾险 评测之前,你得了解自己的需求是什么,比如想要多少保额,保障多久,需不需要其他责任附加等等?

大致确定自己的保障方案后,才可以与其它同类型的重疾险进行简单 评测对比~那么,搞清楚下面8个挑选关键点,你的需求就明确了!

1、消费型还是返还型? 预算少,选择单次赔付、消费型重疾险;预算多,选择多次赔付、返还型重疾险。两种类型的重疾险各有优劣势,重疾赔一次、不含身故责任,价格就便宜,能起码解决大病有钱治,起到基础风险保障作用。但是人一辈子也有可能再次罹患重疾,多次赔就是应对这一风险的,但比较贵。 2、保额选多少? 30万打底,50万凑合,100万合适。重疾险第一关键是保额要足够!重疾治疗费平均30w-50w,除考虑治疗费外,还应该考虑后续的康复疗养费用、收入损失等。 3、保定期or保终身 首选保终身,年纪越大,得重疾概率越高。预算不足,应选择保障至70岁,并做高保额,尽可能降低风险。 4、轻症、中症选不选? 要选。轻症、中症保障已普遍是重疾险的标配。轻、中症是重疾的早期,既降低了重疾险的理赔门槛,被保人发生轻症/中症还可豁免保费,加大保险杠杆,减轻保费压力。 此外,保障疾病应极可能多的包含高发轻、中症。 5、身故返还保障选不选? 想返本,预算充足的,可以选身故保障,未出险身故可以获赔一笔保险金,一般为保费或保额,可以作为遗产留给家人。 6、恶性肿瘤多次赔需要吗? 有最好,所有重疾理赔中,癌症占60%以上,二次理赔率相对更高,有家族癌症史的最好要选上恶性肿瘤多次赔的保障。目前癌症多次赔间隔期最短是3年,5年的就太长不切实际。 7、投保人豁免选不选? 可以选,适合夫妻互保、父母给孩子投保。指投保人罹患重症/中症/轻症/身故/全残,可以豁免被保人后续未交保费,保障依然有效。 被保人豁免,一般重疾险都是自带的。 8、缴费期限怎么选? 越长越好,可以充分加大杠杆作用,不仅保费低,还有机会豁免,减少保费支出。 N3 重疾险评测第三步--病种保障 明确自己的重疾险方案需求后,接下来就可以进入重疾险 评测的进阶阶段了,评价一款重疾险好不好,最关键的就是要看到底保什么病,高发的疾病有没有包含!

1、重疾病种有哪些? 每一款重疾险都必须包含银保监会规定的25种重大疾病,而且对这些疾病的定义都是一样的,它们几乎占到重疾理赔的95%。 这25种重疾是重疾险的核心,其中有6种是最为高发,占到了重疾理赔的80%,分别是:

重疾保障,首要关注的不是病种的数量,而是重点去看这6种高发重疾怎么赔,是否分组赔付。

(1)重疾单次赔付的重疾险,没有分组问题,重点应该去看下文提到的是否包含高发的轻症、中症;

(2)重疾多次赔付的重疾险,通常都会对重疾进行分组,那什么是分组呢? 分组即把上百种疾病分在不同组别(以下仅显示6种高发重疾),每组只能赔一次,赔付后该组所有疾病都失效,只能理赔其它组疾病。

比如嘉多保重疾险,若急性心肌梗塞赔付后,那么后续重疾在发生理赔,第三组中包含的病种都不能赔付了~

怎样分组好?6大高发重疾要均匀分配在各组中,且恶性肿瘤单独分组最好,因为恶性肿瘤的理赔率高达60%以上!备哆分1号恶性肿瘤没有单独分组,虽然侵蚀性葡萄胎是罕见病,但是也有一定的风险,还是单独分组最好!

不分组的多次赔付重疾险,理赔了其中一种,剩余的其他疾病都可以赔,理赔概率比分组的更大! 因此,我们在做重疾险评测时,看重疾保障,优先的选择顺序是:重疾不分组> 重疾分组(恶性肿瘤单独一组)> 重疾分组 2、中症保障应该要有!

中症、轻症其实对应的就是25种高发重疾的早期疾病,中症是介于重疾和轻症之间的程度的疾病,主流重疾险中,中症赔付比例50%,轻症赔付比例30%~50%;

中症的作用有以下两个: (1)疾降低理赔门槛,新增中症 比如复星备哆分 1 号,降低了急性心肌梗塞的要求,在中症里定义为“中度急性心肌梗塞”更容易获赔。 (2)轻症升级中症,提高赔付比例 例如健康保2.0,把轻度脑中风升级到中症责任之中,提高了赔付比例。 因此,中症责任应该要有,获得理赔的概率会更大~

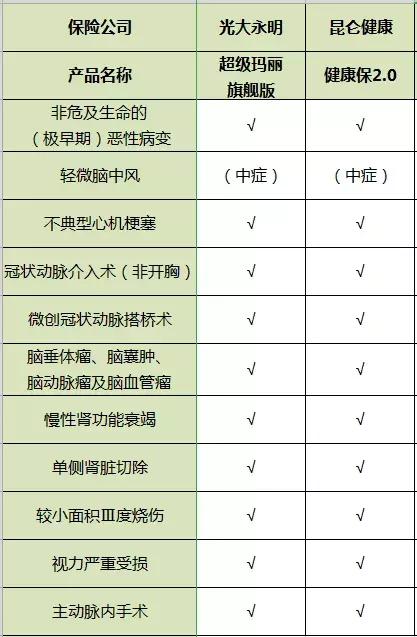

3、十一种高发轻症最好全都要包含!

哆啦给大家整理了十一种高发轻症,选择两款目前较热的重疾险举例~十一种都包含,说明产品很优秀!

自己做重疾险 评测,一款重疾险好不好,重疾、中症、轻症这三大基本保障一定要关注,具体保障什么病种可以在合同条款中查看。

小结一下:重疾看分组情况,中症最好有,轻症看是否包含十一种高发轻症! N4 重疾险评测第4步--测算保费 重疾险评测最后一个杀手锏,就是通过上面3步明确自己的需求方案、评估完重症、中症、轻症保障好不好之后,找到同类型重疾险、测算同等保障下的保费价格,就可以知道哪一款重疾险性价比最高!

重疾险评测对比,重点是选对同类型重疾险,比如,拿消费型重疾险和返还型重疾险对比,单次赔的和多次赔对比,是比较不出什么来的!

SO,还是要强调,首先你要搞清楚你想进行评测的重疾险类型!

比如说,我的预算有限,不要身故返还,想买一个便宜的纯保障的消费型重疾险,那么我挑出了3款保障责任差不多的热门消费型进行对比:

超级玛丽期间版、健康保2.0、康惠保旗舰版,重症、中症、轻症保障全都有,赔付比例差异不大,被保险人均轻症、中症可豁免,十一种高发轻症都包含,如下图:

三款保障都差不多,差异就得看价格了!同等保障下:

(1)如果你追求保费极致,健康保2.0最便宜,那就买健康保2.0吧; (2)如果你追求综合性价比最高, 选择超级玛丽旗舰版 ,毕竟0-40岁,投保前十年,重疾保额增长35%,保费只比健康保2.0多几十块!

这样是不是很快就选出适合你的重疾险了呢?

返还型重疾险评测,看看这篇文章2019年6款最火爆重疾险评测,千万别错过! 癌症多次赔的重疾险评测,看看这篇史上最全,2019全国16款,癌症多次赔付重疾险对比 少儿重疾险评测,看看这篇2019最新20款少儿重疾险,哪款最划算? N5 总结 怕被忽悠,搞懂以上重疾险评测的4个步骤,即使是小白的你也能快速筛选出适合自己的重疾险!

但是学会这些,你只搞定了70%,对重疾险保障起码心里有数,其余的30%工作还是得让专业的保险顾问给你最后把把关!

比如说,你身体的某些异常,不能确定是否符合健康告知?夫妻一起投保,附加投保人豁免,可能会有保额限制?以及关于保险条款的解读、有没有坑、理赔等等......

买保险,是个非常谨慎的事情,有不确定的地方、看不懂的保障、条款等,或者想要量身定制保险,最好微信咨询下宋老师,否则影响到将来理赔就不好了! 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|