|

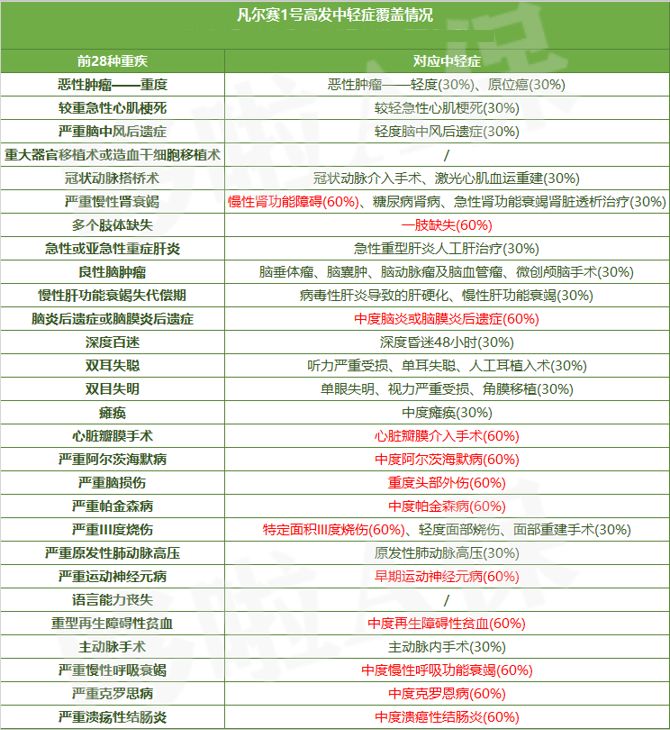

大家好,我是哆啦~ 最近同方全球出了款凡尔赛1号重疾险, 名字听着很狂,保障也确实很炸: 重疾60岁前额外赔80%! 60-65岁也额外赔30%! 中轻症都有额外赔15%! 不经意就露出了重疾险贵族的范儿~  不过我细细扒了一下,也发现3坑, 到底是真贵族还是假大款,今天来测评下才知道! N1凡尔赛1号重疾险,保障怎么样?话不多说,先上个保障图瞅瞅:  下面咱们来一步步看: 01 重疾阶梯式额外赔,保更全! 重疾单次赔付,赔100%保额, 60岁前可额外赔80%, 即买50万赔90万! 属市场前列,和达尔文5号焕新版一样高。 但它比达5更香的是, 多了个60-65岁额外赔30%的责任, 大家看新闻也知道, 未来延迟到65岁退休已经是板上钉钉的事:  这也意味着将来有不少人在这个时期, 仍然在充当家庭经济支柱的角色, 一旦大病给家庭带来的风险很高。 而且以癌症为例, 60-64岁也是最高发年龄段:  所以,凡尔赛1号重疾险60-65岁额外赔30%,可以说非常实用! 02 中轻症都能额外赔15%! 凡尔赛1号重疾险的中轻症有2个版本: ①保至70岁时: 中轻症都是可选责任, 中症赔50%,轻症赔30%。 很灵活,适合预算有限的朋友, 比如说你手头非常紧,就可以只保重疾,不选中轻症。 ②保终身时: 中轻症是必选责任, 中症赔60%,轻症赔30%, 60岁前中轻症都能额外赔15%, 也就是中症最高75%,轻症45%, 在目前市场也算个中翘楚了~ 要注意的是这两个版本中, 中轻症都是共用5次赔付, 可以中症+轻症=5次,或5次都赔轻症/中症, 非常人性化的设置,能提升赔付概率。 不过中轻症重点还是看病种覆盖情况:  如图,银保监约定的28种必保重疾对应的中轻症, 除了器官移植、语言能力丧失外都有,相比其他产品算很周全了。 而且部分病种也其他产品赔的多, 如心脏瓣膜介入手术,是按中症赔60%,别人都是按轻症30%。 03 癌症可选3次赔! 除了重中轻症保障, 凡尔赛1号重疾险还能选择附加癌症3次赔,各赔100%保额。 我们都知道,癌症易复发、转移, 而随着医疗水平的发展,癌症生存期也越来越长, 那么未来3次癌症的几率只会更高, 所以这个保障不说多惊艳,也算很实用, 好啦,夸完一波,也该来扒扒坑了~ 坑1:捆绑身故责任 凡尔赛1号重疾险是个储蓄型产品, 捆绑身故责任,也分2个版本: ①保至70岁时,赔保额 ②保终身时,可选赔保费/保额 就挺尴尬的, 原本咱买保至70岁就是冲着便宜去的, 捆绑身故后价格优势没了,还要它作甚? 所以这产品更适合买保终身,选赔保费,性价比更高。 坑2:等待期规定严苛 凡尔赛1号重疾险等待期得中轻症,将返还保费,合同终止。 而有些产品等待期出险, 只是终止这项责任,或终止整个中/轻症保障。 对比起来,凡尔赛1号严苛了些。 坑3:价格较贵 前面也提到,捆绑身故价格必水涨船高, 那么具体高多少?还值不值得买? 来和其他产品比比看更直观~ N2货比4家,凡尔赛1号重疾险值得买吗?我把市面上的4款热门重疾险,都拉过来和凡尔赛1号重疾险对比,看谁更牛~  (点击查看大图) 先看价格:  同等条件下, 不带身故责任,最便宜的是达尔文5号荣耀版, 带身故责任,男性最便宜是凡尔赛1号,女性是达尔文5号荣耀版。 再看保障, 重疾额外赔比例最高是百年康佳倍,赔100%, 凡尔赛1号和达5超4都额外赔80%, 但凡尔赛1号比别人多了60岁后额外赔责任,也很不错~ 综合性价比,我推荐这么买: 01 如果预算有限,追求最高性价比 首选达尔文5号荣耀版,最便宜~ 而且产品非常灵活,不捆绑身故, 可保至70岁/终身,重中轻额外赔为可选责任,还有50岁/60岁前两种选择。 02 如果看重身故责任,兼顾性价比 选凡尔赛1号重疾险,选保终身,身故赔保费,更划算~ 重中轻都有额外赔,赔付比例也很给力~ 不过,产品再好,健告过不了也是白搭, 凡尔赛1号在这方面,相比其他4款有大优势! N3凡尔赛1号重疾险,还隐藏1大优势身体有小毛病的朋友看过来, 凡尔赛1号重疾险的健告和核保相对其他几款产品,算比较宽松的。 尤其对女性和小孩很友好, 没有专门针对妇科和孕期疾病的问询, 对儿童也只问早产情况。 并且它对大三阳、抑郁症、肺结节核保较为宽松,有机会标体、加费、除外承保。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。  希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|