|

大家好,我是哆啦~ 上周国富人寿推出了嘉和保 2021 重疾险, 不仅保障好,还号称市场最低价! 它一上线就火爆全网, 连热卖的达尔文 5 号焕新版都黯然失色~

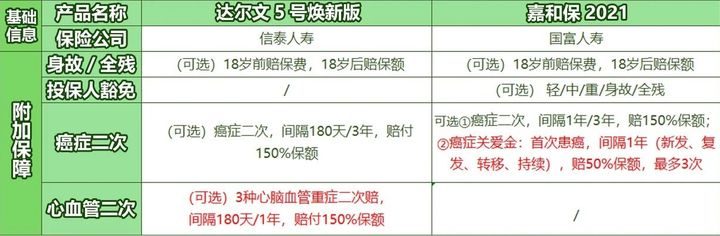

但真有这么好吗? 重疾险哪个性价比高,更适合我呢? 今天就来全面对比这 2 款高性价比产品, 看看到底谁更优秀~ N1达尔文 5 号焕新版 VS 嘉和保 2021,基础保障谁更划算?先来看基础保障对比:

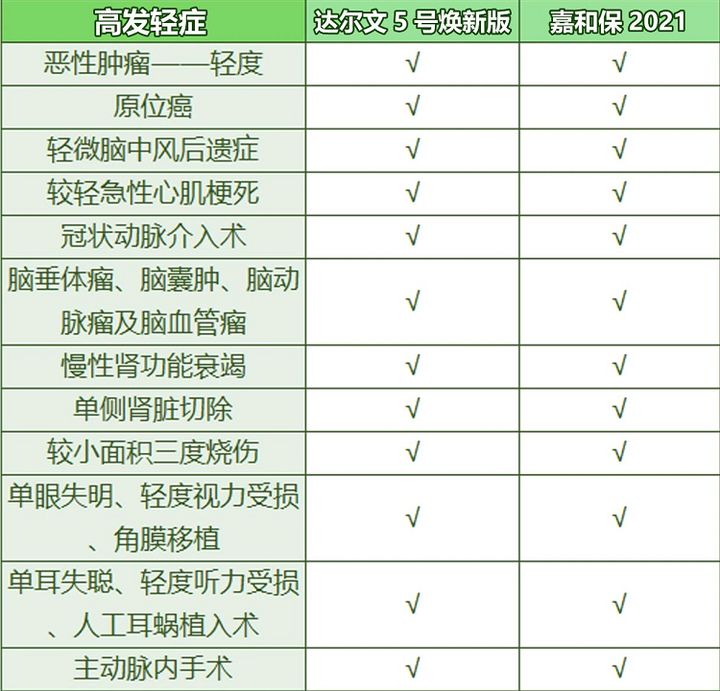

从形态上看, 嘉和保 2021 是只单独保障重疾, 而中症、轻症+重中轻症额外赔, 打包成一个可选责任,随你选,更灵活点~ 选上后,和达尔文 5 号焕新版很相似, 重中轻症都赔 100%/60%/30%, 且重疾都有 60 岁前额外赔 80%, 两人的高发轻症覆盖也很完善:

但嘉和保 2021 的中轻症额外赔, 要比达尔文 5 号焕新版高 10%/5%, 而达尔文 5 号焕新版, 多了一个癌症晚期额外赔 30% 的责任。 癌症目前最高发的重疾, 因为国人主动做防癌体检的意识并不强, 很多患者在发现癌症时已经是中晚期, 所以这个责任还是很实用的~ 而且综合价格来看:

同等条件, 达尔文 5 号焕新版要便宜点, 所以基础保障上它的性价比略有优势。 N2达尔文 5 号焕新版 VS 嘉和保 2021,附加保障谁更实用?再看附加保障对比:

2 款产品都不用绑定身故责任, 都能选择癌症二次赔付, 达尔文 5 号焕新版多了心血管二次赔,更加全面~ 而嘉和保 2021 是癌症二次和癌症津贴二选一, 如果选择癌症二次赔付, 首次重疾不是癌症,第二次重疾是癌症时, 间隔期需要 1 年, 比达尔文 5 号焕新版的 180 天差了点~

如果选择附加癌症津贴, 首次重疾是癌症,后间隔 1 年还没好, 就能拿到 50% 的钱,最多拿 3 次。 这样患者能有钱持续治疗, 比原本首次得癌后,间隔 3 年再得, 一次性赔 150% 更实用一点。 这点从价格中也可以直接看出来, 癌症津贴的价格更高~

不过很明显,附加责任的性价比, 还是达尔文 5 号焕新版更胜一筹。 综合基础责任和附加责任, 达尔文 5 号焕新版扛住了嘉和保 2021 的攻势, 姜还是老的辣~ 不过在投保产品前, 还是得看看保险公司靠谱不靠谱~ N3达尔文 5 号焕新版 VS 嘉和保 2021,哪家保险公司更靠谱?达尔文 5 号焕新版来自信泰人寿, 嘉和保 2021 来自国富人寿, 他们的最新偿付能力如下图:

综合偿付能力充足率 >100%, 风险评级 B 以上,就是合格的, 2 家公司的运营情况都没啥毛病,可以放心。 N4两款对比,重疾险哪个性价比高?好啦~最后总结一下, 如果想买保障全面,同时高性价比的, 首选还是达尔文 5 号焕新版。 如果预算很有限,想只保重疾或想加保, 嘉和保 2021 最高能买到 90 万保额。 我叫哆啦,是专业的保险测评师。 如果你还不知道怎么买重疾险,可以关注我的微信公众号“哆啦A保”,还可以免费获取重疾险选购宝典,欢迎来撩~

|