|

对于中国90%以上的家庭来说,孩子就是宝贝,寄托了父母全部的希望,也是一个家庭未来的希望。那小小的长了翅膀的心,恨不得飞到太空去。他们是初升的太阳,也是明日的大江大河。  但是:明天和意外、疾病,你永远不知道哪个先来! 孩子从出生到成年会遇到些什么风险呢?下面我们来具体分析下,孩子面临的这些意外、疾病风险,我们应该怎么来购买保险进行全方位、360°尽最大可能地保障呢? 1.新生儿——风险源:【抵抗力较差】 婴儿初来到这个世界,自身免疫力和抵抗力没有完善,抵抗力很弱,无自理能力。尤其是断奶前后的小孩子容易感冒引发高烧、肺炎、支气管炎、咳嗽、脑炎、手足口病等疾病。 2.1-10岁少儿——风险源:【贪玩好动、无安全意识】 孩子婴儿时期全靠父母保护和照顾,发生意外的可能性不太大,孩子1岁左右,开始学走路;3-5岁贪玩、爱奔跑以及和宠物玩耍等;6-10岁的孩子,大多上学了,大部分时间不在父母视线内,同时好奇心、求知欲强。少儿期的孩子普遍缺乏生活经验与辨明危险的能力,身体尚在发育阶段,抵抗力较弱,碰到大小意外的情况比大人要普遍。 从1岁起学会走路开始,孩子就很容易发生摔伤、磕碰、异物窒息等伤害,到3岁左右进入幼儿园与其他小朋友玩耍打闹、或者逗玩宠物被咬伤、抓伤,少儿生性好动,自我保护意识和能力又较差,再加上家长安全意识也不够强,所以幼儿在日常生活中或者游戏活动中发生意外的概率显然较成人高,意外伤害已被视为幼儿的一大杀手。 3.11-17岁少年——风险源:【外界的、非本身的】 这个时候孩子已经有了一定的辨别是非能力,而且生命力最为旺盛。但这个时候处于叛逆期,其独立意识和自我意识日益增强,迫切希望摆脱成人(尤其是父母)的监护。他们反对父母把自己当小孩,而以成人自居。为了表现自己的“非凡”,他们也就对任何事物都倾向于批判的态度。 “孩子突然像变了个人一样,真难管”,这是诸多家长对孩子叛逆的共鸣。这个时候各种意外、疾病发生的概率就大增。 有调查数据显示,52%的儿童意外伤害发生在家庭内部,19%发生在街道,12%发生在学校。据调查显示,目前意外伤害已经成为我国14岁以下儿童的第一死因,具有发生率高、死亡率高的特点。如溺水、中毒、动物咬伤、建筑物倒塌、交通事故、治安事故、玩耍打闹致伤等,都是当前意外伤害和死亡的重要因素。 现在我们可以经常在头条新闻上看到这样的报道:xx地方年仅几岁的男童/女童因患重病,父母散尽家财仍然凑不齐孩子的医疗费用,现在向社会爱心人士求助。亦或者是更加悲惨的某地几岁儿童因重病而被父母抛弃。每次读到这样的新闻,相信大多数人都会感到不忍和气愤,但是气愤之余不知道大家有没有想过,这样的悲剧本来是可以不必发生的。 4.除自身容易意外受伤之外,孩子也容易不小心闯祸 相信大家都看到过熊孩子划伤豪车的新闻,这就是我们做家长的应该肩负的监管孩子的责任。孩子受到伤害我们非常不愿意看到,同时我们也不希望孩子因为不懂事伤害到别人或者造成别人的经济损失,保险同样可以解决这个问题,这就是第三方责任保险。 在养育一个孩子的道路上,不可控的风险因素有很多很多,既然意外、疾病那么突然就让我们优雅点——至少我们可以有充足的资金来面对,让意外不再缺憾,一份百来块钱的意外险就可让我们优雅地面对突然的意外和疾病。 分析了儿童面临的风险之后,我们再来看看怎么规划儿童保险: 一、最基本、最重要的少儿医保 社保尤其医保尤其少儿医保是你在天朝为数不多的可以反薅执政党羊毛的地方,一定死活薅尽了。由于中国幅员辽阔,每个地方的医保投保政策都不一样,有些地方在小孩出生的医院就会提供医保办理指南,有些地方可能要亲自去社保中心办。但是有个小提示,有时候居委会或者街道办能给你提供的帮助比社保中心要更多。 请务必注意很多地方并不需要你有当地户口才能上当地医保的,有时候暂住证或者临时居住证也可以办的!一定要去问,问一下反正不要钱。 举个例子 保之道以深圳来简单介绍一下少儿医保的办理要求、费用以及享受到的待遇,相信大家就会明白为什么优先级最高的是少儿医保了。 A.办理条件 1)未入学入园或在市外定居,未满18周岁的本市户籍少年儿童 2)经本市教育、卫生、民政、人力资源社会保障部门批准设立的所有托幼机构、小学、初中、高中、中专、技校与职校(不含大专段)、特殊学校在册少儿,其中非本市户籍少儿其父母任一方应正在本市参加社会保险并满一年以上。 B.缴纳的费用 深圳少儿医保缴费公式=上年度深圳在岗职工平均工资×0.8%×12个 以2016年为例: 1、少儿医保保费=6753×0.8%×12个月=648.24元/年 2、少儿医保政府财政补贴:420元(2016年)(需符合计划生育政策) 3、享受财政补贴后需交少儿医保保费= 648.24-420=228.24 元/年 C.所享受的服务 门诊待遇 在绑定的社康中心或医院享受以下门诊报销(每年不超过1000元): 1)社保内甲类药品和乙类药品的,由社区门诊统筹基金按80%和60%的比例支付。 2)社保内单项诊疗项目或医用材料的,由社区门诊统筹基金支付90%,但最高支付限额不超过120元。 3)因病情经结算医院批准可转诊到其他定点医疗机构,按以上两条的90%报销。 4)因病情需要发生的门诊输血费,由基本医疗保险大病统筹基金支付70%(不纳入1000元内)。 住院待遇 1、基本医疗费用和地方补充医疗费用起付线以上部分,由医疗保险基金支付90%。 2、参保人住院使用基本医疗保险诊疗项目范围内的特殊医用材料及单价在1000元以上的一次性医用材料、安装或置换人工器官,由基本医疗保险大病统筹基金按下列规定支付:国产材料(实际价格的90%),进口材料(实际价格的60%) 3、住院床位费由基本医疗保险大病统筹基金按实际住院床位费支付,但不得超过60元(A级房间双人房床位费政府指导价格第一档) 从上面的数据也可以看出,少儿医保才是保费少,报销多的最良心保险。在为孩子配置了少儿医保的情况下,才到了补充商业医疗保险的时候. 二、意外险—意外是儿童的第一大死因 首先,来看看摔伤、磕碰、异物窒息、玩耍打闹、或者逗玩宠物被咬伤、抓伤等意外伤害导致的结果,从轻到重包括:门诊治疗、住院治疗、残疾、身故。 其次,有哪些保险能保障这些意外导致的结果(门诊治疗、住院治疗、残疾、身故)呢?有些意外险保的是:因为意外导致的残疾或死亡,注意喔!残疾和死亡才会赔钱!意外导致的门诊治疗和住院治疗是通过意外医疗险来保障。那么有没有全面(门诊治疗、住院治疗、残疾、身故)都保的呢?有的!这就是综合意外医疗险。 再次,怎么选择综合意外医疗险?我们从以下几个方面来详细分析下: 一般来说,保费从几十到几百不等,也就是说我们最低只要投几十元即可买一年的意外医疗险;那保多少呢?先说最严重的情况,死亡和残疾最高保20万,注意这是国家规定,为什么呢?因为少儿不需要承担家庭生活开销的重任,因此为孩子投保时无需刻意追求高保额,而且出于对孩子的保护考虑,不让不法分子侥幸伤害儿童来骗取巨大保费,保监会对于未成年人身故保险金最高限额有着明确规定;意外医疗的保额2~3万不等; 有哪些“坑”? 免赔额:是指因为意外导致的医疗费用在多少钱之内是不赔的,这个很多消费者没留意,以为所有医疗费用都赔,所以经常有消费者说保险公司是骗子。 报销范围:是指报销的范围在社保之内还是社保之外,什么意思呢?有些保险指赔社保报销之外的那部分医疗费用,有的不管是不是社保保险的都会赔。这一点也应该注意。 赔付比例:举个例子,我们熟悉的社保是有赔付比例的,比如大病门诊费用,社保支付比例是60%;比如大病门诊费用是1万元,那么社保只能报销6000元,剩下的4000元要自己掏钱。因此我们购买的商业医疗保险也是有赔付比例的。 医院等级要求:一般来说都是要求在公立医院二级或二级以上医院治疗,出具的费用清单必须符合这个要求才可以保险,否则保险公司是不认的,特别注意哦! 最后,对比两款高性价比的综合意外险供大家选择,根据自己的经济情况做选择吧。 购买地址: 众安个人综合意外保险 140元起,比较经济实惠

众安尊享e生全保通2.0少儿版 221元起,保障更全面 有疑问?咨询下吧:

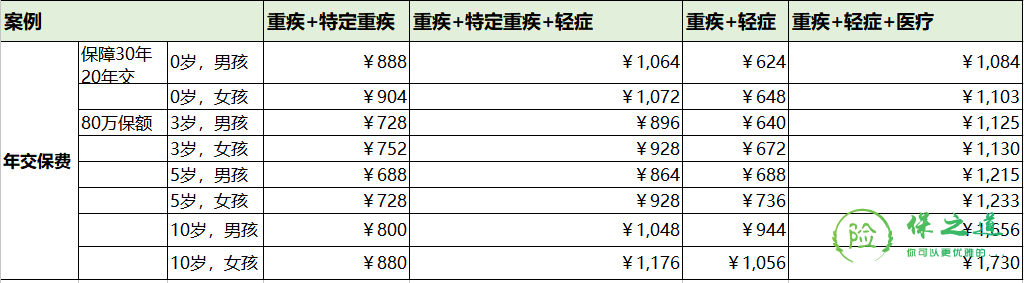

三、关键时刻的救命稻草——儿童重疾险 少儿身体机能发育不完善,抵御疾病侵蚀的能力较弱,所以孩子患病尤其是患重大疾病的风险加大,一些原来在成年人中发病率较高的疾病,已经呈现低龄化发展趋势。 为孩子选择重大疾病险时,可以依据个人需求比照疾病保障责任,合理配置适合自己的保障项目,如重疾加轻症多次赔付,以及后期保费豁免等条款,为被保险人抵御因重大疾病所带来的家庭财务风险。 购买儿童保险,可以减轻儿童疾病或伤亡所带来的经济上的损失,为一个家庭提供一定的经济保障。 保之道官微搜遍全国180家保险公司,找到两款值得给你推荐的两款高性价比少儿重疾险,可以直接线上购买,根据自己的情况选择吧。   购买地址: 慧馨安少儿定期重大疾病保险-PLUS版 大黄蜂重疾险-PLUS版 四、小孩上幼儿园、小学、中学,去买学平险! 学平险全称“中小学生平安保险”,是属于人身意外伤害保险的一种,是针对中小学生特点的一种保险。往往由学生入学时自愿投保。由学校代为收取保险费,被保险人只需交纳几十元的保费就可以获得包括意外伤害、意外伤害医疗以及住院医疗在内的多项保障。是少年儿童投保范围最广,最普遍的一种保险。 其最大的特点就是保费便宜而保障范围较为广泛,比较适合未成年学生。 学平险一般一年一续,也有像一些大学为一个年级一次投保4个学年学平险的。主要保障内容如下,这三个是基本款,保险产品名称里面一般都包含“学生平安”字眼: 意外身故(一般是5万左右) 疾病身故(一般是5万左右) 住院医疗(一般是2万左右) 还有额外的保障,由于成本略贵,一般作为可选:门急诊医疗(一般是0.5万以下)重大疾病(一般是5万以下)其实以上基本+可选5种责任保齐了,因为价格竞争激烈,保费一年300块每人到天了。 2015年下半年开始根据关于2015年规范教育收费治理教育乱收费工作的实施意见,学校不能再以任何形式为学生购买或代购或推销保险,需要监护人自己去购买。也就是是否购买学平险以后完全是监护人自己的个人行为(我看了这个规定,个人估计本意是禁止随意向学生推销保险的行为,本意是好的,但感觉发文时没征询保监会的意见,结果一视同仁地把学平险也给“误杀”了。学平险如果只能个人购买,不是“团购”性质,价格优惠会大打折扣。)。虽然现在学平险购买需要通过代理人或者网上自己购买,但很多学校都有家长委员会,我觉得可以通过以家长委员会的名义为自己的子女进行统一向几家保险公司询价招标然后单独签单,毕竟经过竞争报价模式的学平险才是真正便宜的学平险,但确实比以前麻烦多了。 最后,说了那么多,哪款学平险好呢?保智道推荐三款款高性价比的学平险供你选择,根据自己的经济情况做判断吧。 “菁英学子”学平险保障计 最低68元/每年,很经济的一款 “聚无忧”疾病医疗学平险 计划一 最低120元/每年,有点小贵 中国平安爆款学平险 最低200元/每年,有点贵但是保障也高 五、远大前程的保障——教育险 现在日益增长的教育费用已经成为家庭所面临的一笔不小的开支,越来越多的家长也因此认识到,通过保险储蓄足够的教育基金是一条重要的途径。为孩子购买教育保险,不仅可以缓解困难来临时的经济压力,而且也是为孩子的将来储备资金,提供经济保障。 要说现在的儿童早期教育压力,那与其说是宝贝们的竞争,不如说是家长们的竞争,从教育战略到具体实施的战术,家长们为了让孩子赢在所谓的起跑线上,也真真是操碎了心。这个时候,来一份教育险,怎么算都不亏。 那什么是教育险呢?教育险,人家完整的大名应该是——教育金保险。具体来说,就是针对少年儿童在不同成长阶段的教育需要提供相应的保险金,本质上以为孩子的教育储备基金为目的。一方面可以帮助进行强制储蓄,另一方面,又具备了一定的保障功能。 现在市面上你能看到的教育险,除初中、高中和大学几个时期的教育基金外,还包括了参加工作以后的创业基金、婚嫁基金甚至还有退休之后的养老基金等。 说到这里,可能你们也看出来了,这教育险和其他险种还真是不太一样,然而购买教育险还是要趁早,毕竟是属于超长战线的投资形式,越早投保,孩子所能享受的保期也就越长。这里给大家推荐一款市面上见的比较多的教育金供大家参考: 珍爱未来B款少儿教育年金保险产品计划 最后,保之道想说,保险这个东西,从来不是洪水猛兽。一直不能理解,为什么在21世纪的今天,社会上还是有那么多人,一方面享受着各种保险带来的福利,另一方面却又能对保险所带来的种种益处视而不见。然而,社会意识形态层面对于保险行业的长年累月的惯性误解,并不能抹杀现代各种类型的保险机制为人们的生活提供了切实保障的这一客观事实。 不同于西方社会,保险早已成为一个成熟的行业,中国社会中,光是消解人们对于保险的双标式偏见就还有很长的一段路要走。然而社会总是在向前进步,人们的观念也在逐渐发生着改变,也许从寄托了父母之爱的儿童保险出发,可以在群众的想法层面,凿开一个小小的突破口。

|

责任编辑:bluce