|

65岁退休,大概率是跑不了!

中年人的第一份养老金,"龙抬头3.0"也恰好来了。 君龙人寿这回可真是让人眼前一亮! 居然在利率下调的风头上,来了个"最后的王炸", 一出场就搅动了养老金市场,直接冲上了排行榜的TOP1,真是让人不得不佩服!

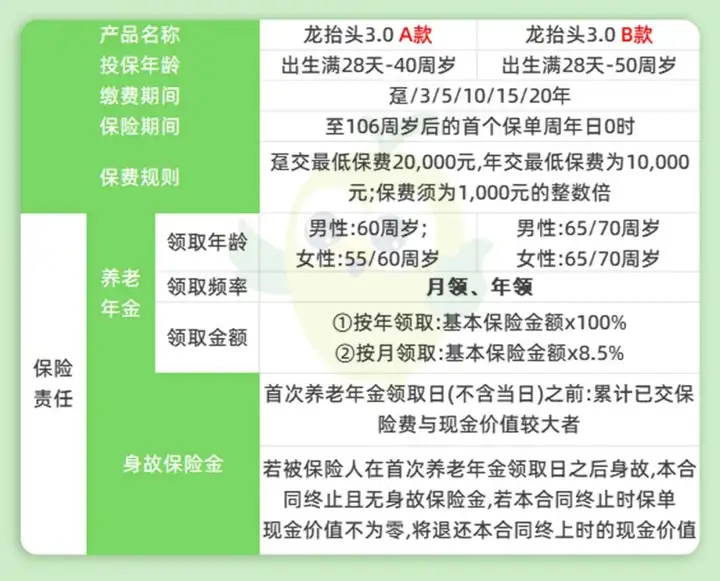

上回我跟大家提了一嘴,说有款年金险要来,结果不出所料, 这款龙抬头3.0一炮而红,火得一塌糊涂! 我先用一句话,简单概括一下这个顶流产品: 高收益+高领取+国资背景,这配置,简直了! 龙抬头3.0有两个版本,A款和B款,

4个亮点,简单帮大家捋一捋吧。 1.一出场就是王炸,收益直接冲顶。

跟大富翁3.0一比,你就知道龙抬头3.0年领取66800, 80岁时现价38万+,IRR 3.51%,跟大富翁3.0的3.47% 简直不分伯仲。 2.领取高,现金价值还能持续到90岁,这灵活性,简直优秀! 现金价值就是咱们保单账户里的钱,想用就用减保或退保方式使用。 龙抬头3.0 VS 大富翁3.0

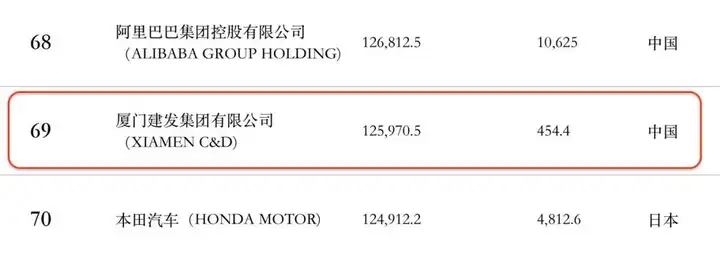

领取金:龙抬头3.0每年66800,和大富翁3.0领取65300不相上下。 现金价值:75岁前,龙抬头3.0 高于大富翁3.0,之后被反超。 总收益IRR:90岁前龙抬头3.0占据优势,90岁后因其现价归0被大富翁3.0反超。 3.国资背景,值得信赖。 君龙人寿,合资公司,中方是厦门建发集团,世界500强,外方是台湾人寿,都是响当当的大牌子。

厦门建发集团,厦门国资委全资控股,世界500强(2023年排名第69), 和它紧挨着的,分别是阿里巴巴和日本本田。

风险评级BB,偿付能力163.7%,SARMRA评级72.95分,这数据,杠杠的!

(君龙2024年第一季度最新披露的数据) 4. 投保门槛低,无健康告知,无职业限制,期交最低1万元起投。 领取频率年领或月领,后期计划有变还能变更,这灵活性,简直了!

但是,买龙抬头3.0得注意: 1.投保年龄有点苛刻,40岁以上的朋友可能不太友好。 想55岁领取(限女性),得35岁前投保; 想60岁领取,得40岁前投保。 2. 有人说现价只持续到90岁,但我觉得,这已经大幅提升了养老金,符合大部分人的需求。 3.上线的时机不太好,估计最多卖到8月底。 因为预定利率下调,这事儿基本是板上钉钉了!

高领取+高收益,如果介意富德生命,龙抬头3.0A款可以作为首选。 一句话总结它的厉害: 领取收益TOP1、国企公司品牌、90岁前持续有现金价值、支持20年缴费。 预定利率下调已经迫在眉睫了, 君龙龙抬头3.0A款,每年领取金额,超过市场顶流养老年金产品, 这时机,注定它不会存在太久,估计也就1个月左右。

在“65岁延迟退休”政策的热度下,养老规划这事儿得赶紧。 养老是个整体规划,有兴趣的朋友可以找哆啦,帮你全面对比一下。 不同的养老年金,收益差很多,买错了,每年可能少领大几万块钱。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|