|

恭喜上车的朋友们,吃到了最后一波红利。 转眼就到了2.5%时代,大家都默认2.5%的产品很拉跨…… 分红险,算是矮子里拔将军,反正以后国内的储蓄险, 都会模仿香港和新加坡,走向分红。 而10月之后,分红险保证利率,也会从当前的2.5%调整至2.0%。 趁着9月,保证利率2.5%的分红型增额寿,还是值得入手的。

N1在分红险爆火的当下,很多朋友也应该清楚, 判断一款分红产品的好坏,不仅仅要关注其固收+分红IRR, 更重要的是其保司实力、投资能力是否强大,分红实现率是否达标。 今天给大家推荐的是分红型增额寿的龙头: 鸿利鑫享终身寿险,

可谓是集较高收益+保司实力+保单灵活性+万能账户于一身, 非常适合投资策略,稳中求进的客户选择。 先看收益: 34岁的卢女士,单身、事业型女士, 考虑到以后经济下行、失业率增高,以及子女教育、父母养老…… 都是并行花钱的,所以她现在就开始存钱了。 哆啦帮她规划投保了这款龙头分红险,详情如下:

作为一份5年交的保单,仅在保证利益的前提下, 保单第10年末(44岁)保证现金价值,超过已交保费; 若加上红利利益演示的情况下,保单第7年末(41岁)的保单现价超过已交保费。 等到她65岁时,保证现金价值超169万+, 红利利益现金价值,超过250万+。 80岁时,保证现金价值超246万+,红利利益现金价值高达446万+。 85岁时,保证现金价值超278万+,红利利益现金价值高达540万+。

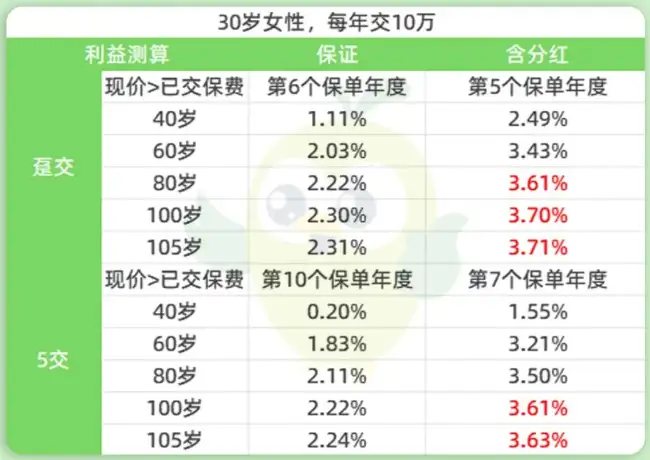

客户年轻一点,年缴费低一点,IRR表现又如何呢? 以30岁女性为例,保证收益+分红,满期IRR高达3.71%。

除了收益高,如果事业上需要资金周转, 卢女士还可以申请保单贷款或者减少保险金额, 按照实际需要,规划保单用途。 另外卢女士希望将,这份保单作为婚前个人财产, 结婚前,可以将投保人变更为母亲,保单现价掌握在母亲手中, 给足自己安全感。 若将来有了子女,她还可以指定孩子为身故受益人, 避免身故保险金,作为遗产被分割的风险。 果然事业型的女性,全局思维、风险意识真得是杠杠滴! N2除了收益高, 1、大品牌保司背书,投资能力强,近5年平均红利实现率为145%。 陆家嘴,很多人一听就很熟悉,上海的金融脉搏。 陆家嘴国泰人寿,是海峡两岸第一家合资寿险公司, 股东分别是上海地方国资组建的,上海陆家嘴金融发展有限公司, 和台湾地区寿险业龙头台湾.国泰人寿保险股份有限公司, 各自占比50%。

所以陆家嘴国泰,属于国企背景的保险公司。 公司总部设在上海,2017年,注册资本增至80亿元。 根据 2024 年第二季度偿付能力报告显示,陆家嘴国泰人寿综合偿付能力充足率为171.59%, 2023年第4季度、2024年第1季度风险综合评级结果均为 BB。

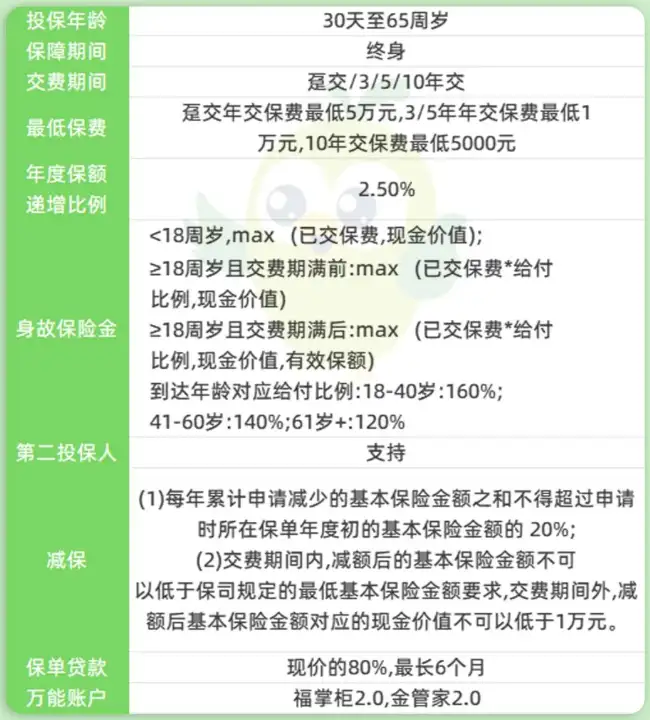

2、保单功能丰富,可减保和保单贷款,支持第二投保人 在保单功能上,鸿利鑫享也是非常丰富,减保和保单贷款写入条款之中, 其中,减保的规则也较为宽松。 3、支持附加万能账户,实现财富二次增值 除了能够享受分红收益之外,鸿利鑫享还支持对接两款万能账户。 目前,这两款万能账户的保底利率都是2%,现行结算利率为3.3%。 可实现资产二次增值。 N3很多人质疑:2.5%时代的保险,还有人买吗? 答案其实只有一个,会! 而且依旧不少。 银行的大额存单已经来到1时代,今天A股失守2800点, 基金也不见重见光明的一天, 不用保险给自己添置保障,用什么呢…… 总体来看,对于希望在利率下行的大环境中,求一个基础固收, 同时进一步追求更高浮动收益的客户来说, 陆家嘴国泰的鸿利鑫享,就不失为一个较好的选择, 其分红收益可观,长期IRR可达3.7%, 且可对接万能账户实现二次增值,尤其适配家庭中长期储蓄规划。 我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|