|

心目中的完美产品来了。 1、钱存进去,最快5年就能见到回头钱,利息比银行高 2、每年吃利息,稳定领一辈子,养老无忧 3、急用钱时,随时退出来,本金无损失 利息高,灵活性好,安全保本,打破“不可能三角”定律, 集增额寿和养老年金优势于一体,堪称理财+养老天花板。 如果这正是你想要的存钱、用钱需求,那这款产品非常适合你。 它就是富德生命的富年年1号。 话不多说,咱们一起来详细测评~

N1富年年1号,保障怎么样?富年年1号,出自富德生命人寿。

保司注册资本金117.52亿元,是17家注册资本金超百亿的保险公司之一。 总资产超过5100亿元,稳居前10名,也是多家上市公司的大股东。 目前在全国拥有35家分公司,1000多个分支机构和服务网点。 妥妥的大保司。

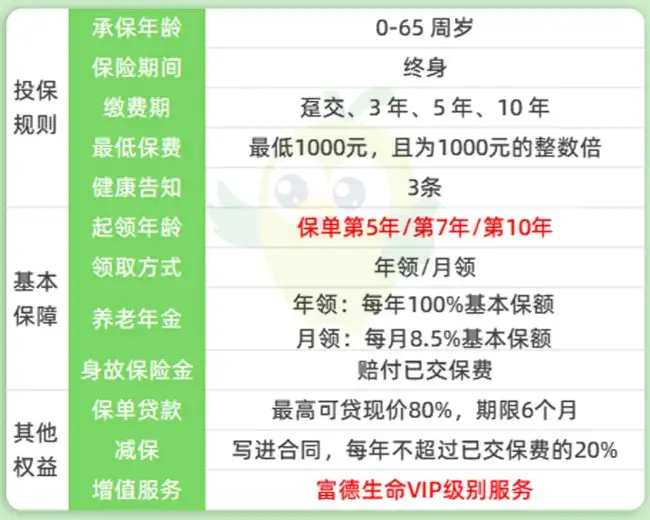

富年年1号本质是快返型年金险,但同时又有着增额寿的高现价。 支持从第5年/第7年/第10年开始领取, 可选年领或月领,身故赔付已交保费。 减保写进合同,支持保单贷款,还有VIP增值服务。 标保≥5万,全家可享有富德生命VIP级别服务, 含安心随行、贴心随行、礼遇随行、安康随行4大板块, 共超37项增值服务,终身有效,且不限制次数。

如门诊预约、住院协调、手术协调、就医陪同、健康照护、全球找药等健康服务,实用性非常强。 要知道,人到了一定年纪,小病小痛再所难免,大病一来如山倒,高质量的医疗资源太重要了。 投保富年年1号,相当于给全家人,免费请了一个家庭医生及专业护工呀。 N2富年年1号,收益优势在哪里?上面提到,富年年1号有着增额寿的优势, 咱们直接和大保司高收益固收增额来比较。 以30岁男趸交100万,第5年开始领取来看,

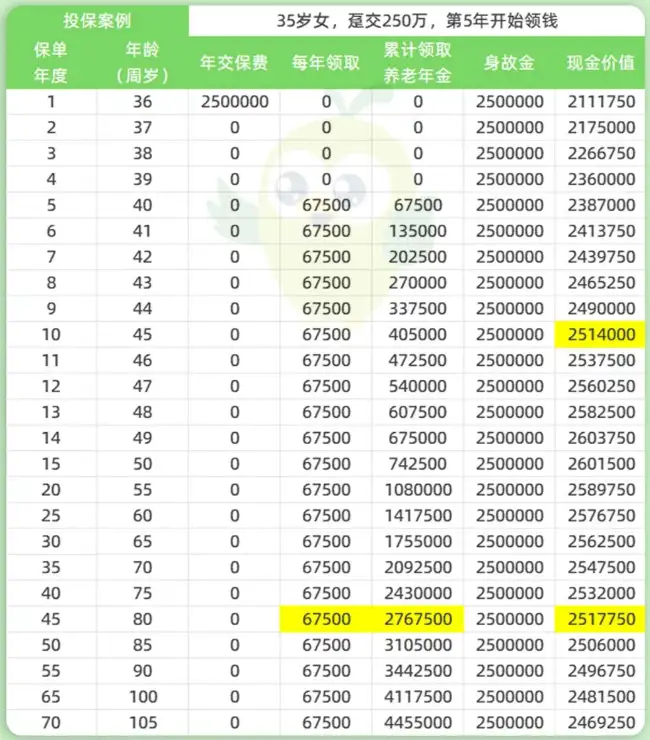

保单第10年开始,富年年1号现金价值超过已交保费, 并且几乎长期维持在本金上下。每年吃息2.7%到终身。 而减保取现的增额寿,前面几年现价超富年年1号, 但从第11年开始,现价落后于富年年1号。 远期来看,富年年1号现价还能达到总保费的98.8%; 而2.5%固收增额寿,只能达到74.4%。 差距一目了然。 退一步来讲,增额寿,你每年减保,都需要手动操作一次, 而富年年1号,投保即确定,坐等每年固定领钱就行了。 所以说,如果你追求的是稳定的现金流,且希望本金随时能拿回来, 那富年年1号,是比增额寿形态更好的选择。 N3富年年1号,适合哪些人?哆啦接下来就用实际案例了给大家演示一下。 富年年1号,究竟可以用来干啥?又适合哪些人买? 案例一:想提前躺平的人 上海80后夫妻攒够了300万,没有房贷车贷也没有娃, 厌倦了职场的勾心斗角,于是两人决定靠这笔钱回老家提前退休。 这笔钱若存银行吃利息,按照现在银行利率下滑幅度, 显然没办法保证终身现金流。 但投入到富年年1号,完全可以安稳躺平。 300万,可以预留出50万作为应急资金, 剩余的250万一次性投入到富年年1号,从第5年开始领钱:

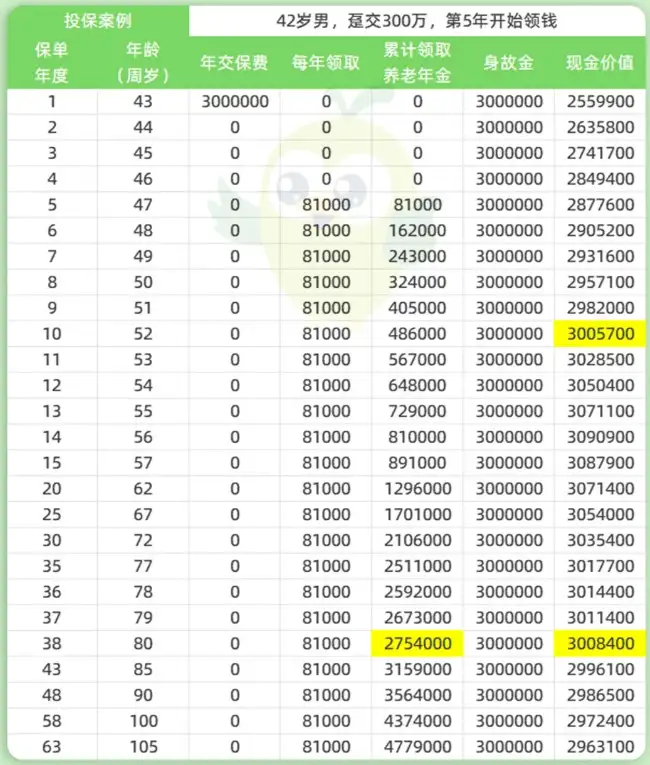

可以看到,第5年开始,每年领67500元,平均每个月约5500。 从第10年开始,持续至终身, 账户里的钱都始终维持在247万-260万之间,这笔钱退保随时能回来。 就拿平均寿命80岁来说,累计已领取了276.75万, 账户里还剩余251.8万,总利益是本金的2.1倍! 关键,活多久,这笔钱就可以领多久。 既不用担心投资失败,也不用担心存款利率下调, 富年年1号锁定的是终身复利,投保即确定。 省事省心,躺平领钱就行。非常适合想要提前锁定终身现金流的人。 案例二:想换个方式收租金的人 把富年年1号,当做“金融房产”,每年固定“收租”, “房产”本身不贬值,还不用打理,没有税收成本。 以42岁李先生为例,拆迁后得到了300万补偿金, 想过投资房产,但考虑到房价可能下跌,出租的话回报率不高, 还要承担收租不稳定以及房产维护等一系列的成本问题。 最终选定富年年1号,把钱一次性投入“收租”。

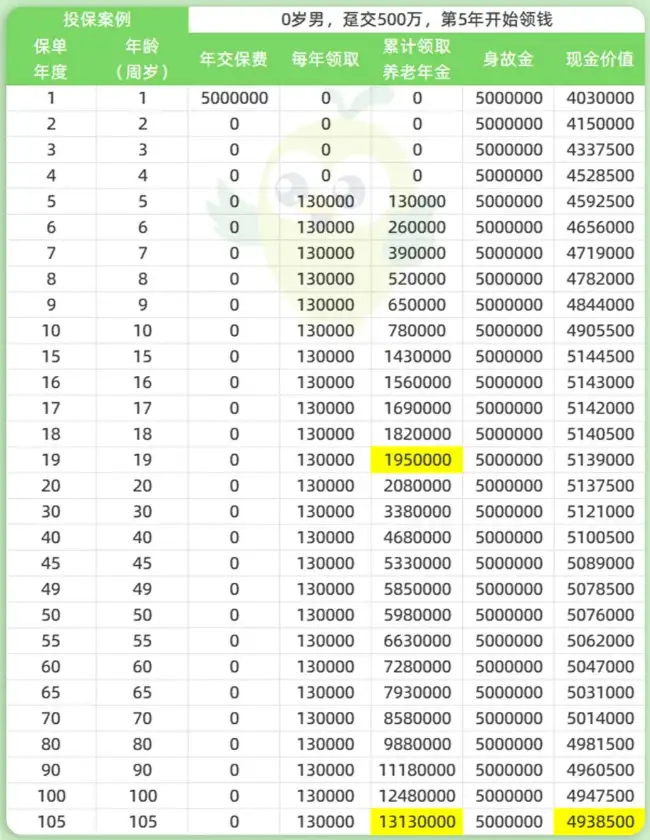

从第5年起,每年8万1 领到老。 相当于每月到手“租金”6750元。 且“租金”稳定,写入合同,任何时候急用钱, 除了领到手的钱,随时退保还能一次性拿回300万本金。 妥妥的纯吃利息,本金还在。 万一不幸身故,任何时候身故金都和本金一样,钱会一次性给到家人,不用担心亏损。 案例三:想兼顾养老+传承的人 利用富年年1号来实现养老+传承,没有一点儿问题。 如60岁的富爷爷是个白手起家的实业家,儿子富爸爸30岁,还有一个0岁的孙子。 富爷爷呢,以孙子做被保人,一次性趸交了500万进入富年年1号年金险里。

从第5年起,富爷爷可以每年领13万,假设80岁去世,领取了15年,共领取195万,现价还有513.9万。 去世前呢,把保单投保人和生存金受益人变更为50岁的富爸爸, 那么富爸爸每年可继续领13万, 假设富爸爸也活到80岁,那一共领取了390万养老金,现价还有507.6万。 在去世前,又把保单转让给了小小富,每年继续领13万,领到老, 若小小富也在80岁去世,共领了30年,总领取了390万, 现价还剩余498万+。 算下来,总共投保了500万,三代人共领取了975万, 第四代人仍将获得500万身故金。 妥妥的一张保单,四代人受益!真的绝了。 N4哆啦说最后,再来简单总结一下,富年年1号的优势: 大保司,门槛低,回本快,领取灵活,身故有保障。 适合想要吃利息、收租、解决教育支出或补充养老等需求的朋友。 我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|