|

在买重疾险的时候,很多朋友会陷入纠结, 是选择保到70岁好呢还是保终身的好? 今天小编就跟大家说说这个问题。 根据保障期限,重疾险可以分为一年期重疾、定期重疾和终身重疾三种。 一年期重疾(保障期限为生效起一年内) 定期重疾(保障至60周岁/70周岁等) 终身重疾(保障终身) 下面我们一个一个看。

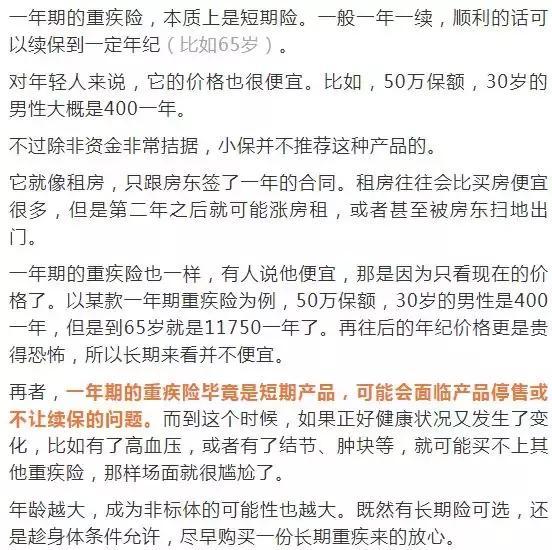

- 一年期重疾险 -

- 定期重疾 vs 终身重疾 - 剩下的就是定期重疾 vs 终身重疾了,究竟应该保到70岁还是终身呢? 这里其实没有标准答案,因为两者的出发点不同。最终适合选择哪个和个人的预算以及心态有关。

重疾险是一种收入补偿险,主要用途是得病后用来做康复休养期间的家庭开支的(大病治疗费用可以由医疗险报销)。 而到70岁的时候呢,自己也已经退休,不再有工作收入,何谈收入补偿?到时子女也早已成人,不再有养儿育女的金钱压力了。 而且,只保到70岁的话保费会比保终身便宜很多。拿康惠保旗舰版举例,保终身的保费要贵出60%左右。

百年康惠保旗舰版保费测算

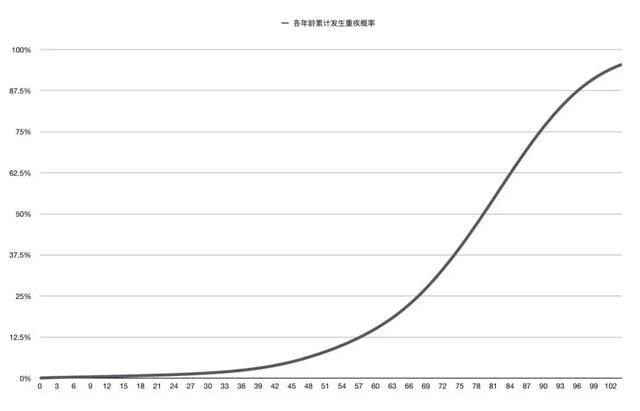

我们知道,随着年龄增大,患病的概率也在增加。无论癌症啊,心血管疾病,都是这样的。

各年龄累计发生重疾概率 在患病率最高的时候反而失去保障,这个心理上接受不了。 如果到时候真的得病了,还是身边有点钱才能安心,感觉有尊严。 虽然由于通货膨胀的存在,年龄越大,钱越不值钱。但是,那个时候不用再养父母和孩子了,开销也会少点。到手的钱全部用来照顾自己,也不错。

- 小编的建议 - 这两种说法都有道理,毕竟每个人的预算和心态都不一样,让自己安心最重要。 小编的建议是,首先还是要买足保额。在现在的物价下,先往50万去配,而不要单纯为追求终身保障而降低保额。 常见的做法是,如果现在比较年轻,处于事业/收入上升期,资金还不充裕,可以先买定期重疾,保障到70岁;等以后收入增加了,再补充终身重疾。 如果资金比较富裕,可以考虑直接买终身重疾,这样会给我们的生活带来更多的安全感。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:关于重疾险,你需要知道的真相