|

推 荐 清 单

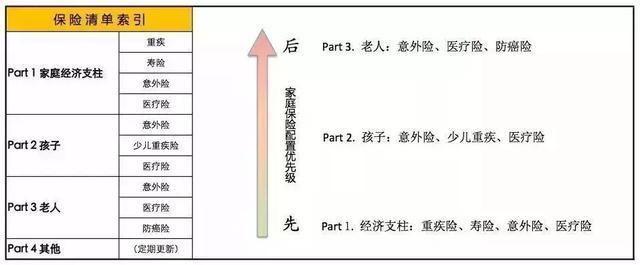

Part 1 经济支柱产品推荐 相信大多数小伙伴,正处在认真打拼的年纪。作为家庭收入的主要来源,配置保障的意义也最大。重疾险、寿险是核心配置,因为越早买越便宜,每年保费和第一年的年龄有关,所以需要优先配置。 1年期的住院医疗险和意外险是补充的作用,每年选择高性价比的进行更换。

重疾险 如果你预算有限,建议优先考虑单次赔付的重疾险,我为你选了3款性价比不错的产品:

1)复星达尔文1号重疾险(轻症赔付3次,重疾保额可递增) 这款产品在保障的设计上有不少创新,性价比也不错。 如果选保终身,简保君认为这款和百年旗舰版是目前消费型重疾里面最有性价比的两款。 一方面,如果80岁以前有轻症理赔,那么每次赔付,重疾保额可以增加10%,以50万为例,赔付3次轻症后重疾保额会增加到65万。 第二,如果买到终身,这款产品的现金价值相对较高,最高可以到所交总保费的2倍多。如果没理赔过重疾而发生身故、或者在年老无事时申请退保,会返还现金价值,相当于用消费型的保费买到了一定的储蓄功能。 达尔文还可以选择夫妻互投,享受被保险人和投保人双豁免,但是夫妻互投要注意双方身体都要符合健康告知的要求。 另外,针对身体有异常的情况,还可以进行智能核保。 但是这款产品对肝炎患者很不友好,乙肝携带和大小三阳直接拒保,不符合的朋友可以选择其他的产品。 2)百年旗舰版(带中症赔付,智能核保宽松) 这款产品性价比非常高,如果不在意达尔文的现金价值,这款是好选择。 产品有中症责任赔付,另外还可以附加特定疾病和身故返还保费的责任。 从保费的角度出发,我认为单纯购买默认的重疾+中症+轻症的性价比最高,不要附加特定疾病和身故责任。 另外百年旗舰版的智能核保也是相对较为宽松的,像是常见的乙肝携带、甲状腺结节、乳腺结节等情况符合条件都有可能标准体投保,非常适合身体有些小问题的朋友。 如果是夫妻互投带双豁免,默认双方都不能附加身故责任,这一点大家注意。 额外说一句,如果买定期保险,建议保障到70岁比较好,保障相对全面,保费也比较低一些。 3)瑞泰瑞盈重大疾病保险(核保宽松,性价比高) 这款产品适合40岁以上的想买重疾以及身体触碰其他两款健康告知的人群。 瑞泰瑞盈最高缴费期最长可以到70岁,如30岁男性、保至70岁,缴费期限可达40年;杠杆更高、每年保费压力也更低。 此外,产品最高支持70岁投保,而同类产品投保年龄基本都在50-60周岁。 最后,这款产品是不限制职业的,如果是从事高危职业的朋友可以考虑。 瑞泰瑞盈的健康告知非常宽松,很多小毛病都可以投保,也支持智能核保,身体有小问题的朋友,这款也是很好的选择。 但是要注意:瑞泰瑞盈没有投保人豁免的条款,轻症也只赔付1次,如果你的身体情况符合前面三款产品的健康告知,我更加建议买终身的达尔文或百年旗舰版或定期的康乐c。 如果你预算充裕,也可以考虑多次赔付的重疾,保障更充分。 我为你优选了三款多次赔付型的重疾产品:

1) 百年守卫者1号(性价比高,癌症单独分组,可智能核保) 刚上线的新产品,目前来说,是多次赔付产品中,把保障责任和保费做得比较平衡的一款产品,希望保障全面的朋友,这款是推荐首选。 重疾分组多次赔付,癌症单独一组,提高了赔付的概率。 轻症赔付的额度会逐步递增,并且不分组最多赔付3次。 支持附加投保人豁免,可以父母给未成年孩子买。但是成年人只能为自己投保,不能夫妻互投享受双豁免。 另外这款产品的智能核保也相对宽松,像是常见的乙肝携带、甲状腺结节、乳腺结节等情况符合条件都有可能标准体投保,非常适合身体有些小问题的朋友。 2)弘康哆啦A保重大疾病保险(性价比高,可智能核保) 哆啦A保和守卫者1号相同的是重疾都是分组多次赔付的,但是弘康哆啦A保的癌症并没有单独分组,从保障责任来看百年守卫者1号更加全面。 重疾和轻症都是多次分组赔付、且分组比较合理,不同组的重疾可以赔付最多3次,不同组轻症可以最多赔付2次,附带身故赔保额。 另外还可以附加300万保额的大病医疗险,不限社保用药100%报销。大病医疗险的免赔额等于你选的保额,假设一个人大病住院,开销超过保额的部分,可以后续用附加的医疗险来报销的,这是哆啦a保的优势。 哆啦A保支持附加投保人豁免,适合夫妻互投;对乙肝小三阳、大三阳比较友好,可以加费承保。 希望夫妻互投或者大小三阳的朋友可以选择这款。 另外,产品也支持在线智能核保,如果身体有其他小问题,可以快速获得核保结果。 3)长生福优加重大疾病保险(含中症,不分组保障更充分) 长生福优加是长生福升级后的产品,亮点有3个: 一是加入了中症保障,保障更全面。 二是重疾、中症和轻症的多次赔付都是不分组的,只要不是患了同种疾病,再患其他重疾都是可以赔付的,这样理赔概率增大,可以给到我们最大程度的保障。 这也是它和哆啦a保和守卫者最大的区别,不分组的重疾赔付,从保障来说是最全面的。 三是升级后多了一个身故赔付保费的版本选项,选赔保费比赔付保额的版本,保费低20%左右。 如果你希望保障最全面不分组赔付,但是又希望节约保费,可以考虑买赔付保费的版本。 不过,它的保费也相对会比其他两款高一些,适合预算较为充裕、对保障要求较高的朋友。 另外,这个产品对于职业的限制比较严格,大家在投保的时候一定要注意职业是否符合投保要求,不符合是不能购买的。

|