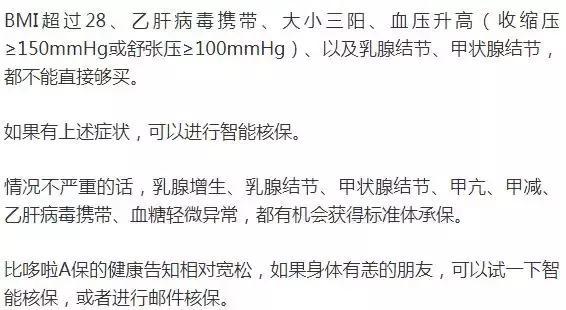

|

主要内容:

01.多次赔付与单次赔付重疾险的介绍

单次赔付重疾险:被保险人不幸患重疾获得理赔后,合同终止。 优点:价格相对便宜。 缺点:赔付后,因患过重疾,无法在继续购买重疾险,导致保障的缺失。

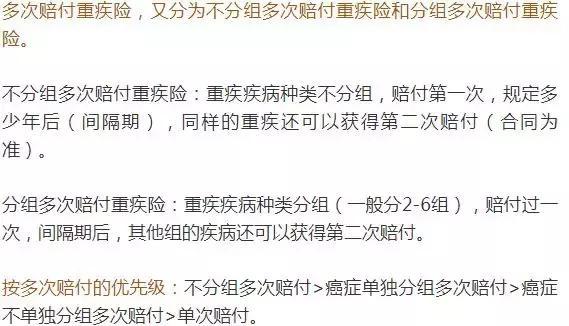

多次赔付重疾险:被保人不幸罹患重疾,赔付一次后,合同继续有效,间隔期后,还可以获得第二次、第三次赔付。 优点:祸患重疾后,依然有保障,不会导致保障的缺失。 缺点:价格相对偏贵。

02.优选四款重疾险分析

孙踏实针对市场上重疾险,优选出四款网红级、具有代表性的重疾险,进行分析评测,供大家参考,产品如下: 百年人寿守卫者一号 弘康人寿哆啦A保 百年人寿康惠保旗舰版 复星联合达尔文一号

其实这四款产品不应该放在一起对比的,两款多次赔付含身故重疾险,两款消费型重疾险。 但是这四款都是销量非常好的重疾险,可能会有些朋友在这四款里面纠结,放在一起的目的,就是互相有个对比,我们在对比时,也会分开评测。

直接说结论: 如果预算有限:优先选择康惠保旗舰版,价格便宜。 如果多次赔付:优先选择守卫者1号,癌症单独分组,赔付五次。 如果看中中症:四款里面只有康惠保旗舰版包含中症,且不分组,赔付比例高。 如果选择定期:康惠保旗舰版、达尔文一号、守卫者1号,都可以保障到70岁。 如果选择含身故重疾:优先选择守卫者1号。 如果选择消费型:优先选择康惠保旗舰版,且性价比高。 如果看中现金价值:优先选择达尔文一号,保障时间越长,现金价值越高。

03.四款重疾险横向对比

1.保费 四款产品因为保障的内容不同,我们只能两两对比。 多次赔付含身故重疾险:守卫者1号保费要比哆啦A保便宜一些,但悬殊不大,具体看保障内容。 消费型重疾险:康惠保旗舰版比达尔文一号,保费明显便宜不少,其实康惠保旗舰版在所有重疾险里面价格也是比较有优势的。 2.重疾种类和分组 四款产品都包括法定的25种重疾,哆啦A保种类最多,多达105种,达尔文一号最少,80种。 其实我们以前也有介绍,重疾种类的多少不是重点考虑重疾险的因素,重点关注法定25种就好,在所有重疾赔付比例占95%。 达尔文一号,康惠保旗舰版都是单次赔付,咱们重点说一下其他两款多次赔付重疾险。

守卫者1号 分五组赔付5次,哆啦A保分四组赔付3次,守卫者1号在分组和赔付次数上明显好于哆啦A保。 占到重疾赔付比例80%以上的6种高发重疾,守卫者1号分布也是比较合理的。 再来看25组重疾分组情况,守卫者1号,癌症单独分组,癌症单独分组优于不单独分组。

3.中症

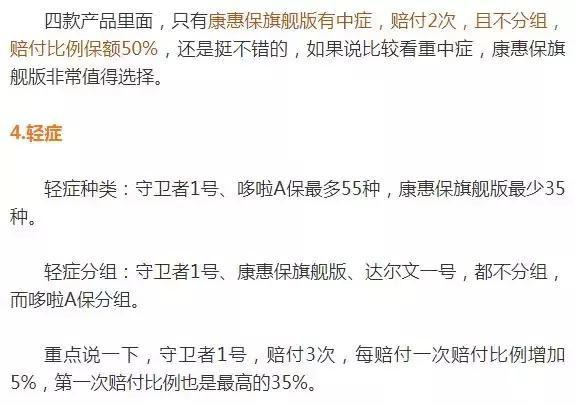

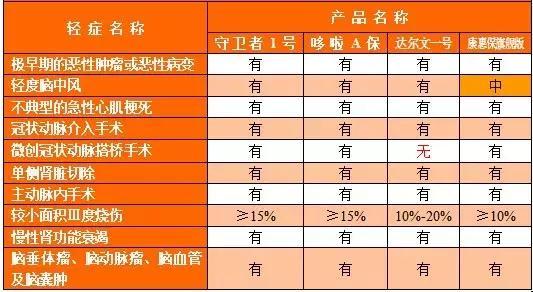

高发轻症,其实四款产品,表现都不错的,康惠保旗舰版,把轻度脑中风归为了中症,赔付比例高达50%,是非常有诚意的。

达尔文一号,缺失了微创冠状动脉搭桥手术,有一点点遗憾,但是包含了其他两个重要的心血管重要轻症,相对来说,比其他三款逊色一点。

康惠保旗舰版在较小面积Ⅲ度烧伤≥10%就可以理赔,理赔更容易。

4.等待期、投保职业、犹豫期 在这三个方面,守卫者1号和康惠保旗舰版比其他两款占有优势,尤其是在等待期这一块,只有90天,我们都知道,等待期越短越好。

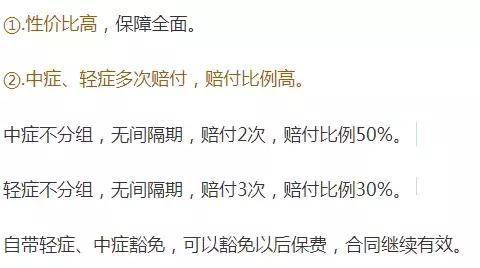

5.被保人豁免 守卫者1号、哆啦A保,因为都是多次赔付,重疾也在豁免范围内,罹患了重大疾病,合同继续有效,还可以获得其他组的保障。 消费型的两款,康惠保旗舰版比达尔文一号多了中症豁免。

04.三款重疾险深度解析

1.守卫者1号 ①.重疾分5组赔付5次,恶性肿瘤单独分组。 分组越多,赔付的概率越大,一组赔付过,其他同组重疾也就失去了赔付的可能。 高发重症,分别分到不同组,赔付概率最高的恶性肿瘤,单独分组,不影响其他分组,还是比较合理的。 ②.轻症不分组赔付3次。 第一次赔付35%, 第二次赔付40%, 第三次赔付45%, 赔付比例高,且无间隔期,每赔付一次,赔付比例增加,比较具有特点,高发轻症也都包含在内。 ③.等待期只有90天,等待时间短,值得肯定。 值得注意的是:等待期内,如果得了轻症或是重疾,包括等待期内出现相关症状,等待期后才确诊的,一律是退还保费,合同终止。 ④.健康告知:

2.康惠保旗舰版

③.健康告知 和守卫者1号基本一样,可以智能核保或者是邮件核保。 ④.可附加特定疾病 13种男性特定疾病,30%基本保额 7种女性特定疾病,30%基本保额 6种儿童特定疾病,30%基本保额(0-17岁可选) 可以选择附加特定疾病。但保费较贵。 ⑤.身故返保费

可以选择身故返保费,也可以不选择,但是孙踏实是不建议选择的,为了选择返保费,失去康惠保旗舰版的高性价比,是不值得的。 如果想选一款保障全面的消费型重疾险,康惠保旗舰版无疑是非常好的选择。 3.达尔文一号

①.轻症理赔后重疾保额可以递增 如果先罹患轻症,然后再罹患重疾,在 80 岁前,重疾赔付保额会增加: 罹患一次轻症,重疾额外赔10%保额 罹患两次轻症,重疾额外赔20%保额 罹患三次轻症,重疾额外赔30%保额 2.轻症不分组可以赔付3次 轻症不分组,值得肯定,但是赔付比例只有25%,比其他三款产品,稍逊色点。 3.现金价值终身增加 保障的时间越长,现金价值越高,身故返还现金价值。如果选终身,又看重现金价值,达尔文一号也是不错的。 值得注意的是,如果选择定期保至70岁,到70岁时现金价值为0。 结语:

康惠保旗舰版,保障全面,性价比高,是非常值得大家考虑的。 对于是选择多次赔付,还是选择单次赔付,一定要选择适合自己的,符合自己需求的,不能简单的说哪个好,哪个不好。 重疾险是不断推陈出新的,不要为了等新的产品,而推迟购买,那何日是头呢? 如果遇到了适合自己的产品,果断购买,优先保障。

|

上一篇:2月优选保险清单