|

最近,复星保德信又出了一款新的重疾险产品,可谓是来势汹汹,性价比爆表。这款产品的名字叫:星悦重疾险。

这是一款包含中症、轻症的重疾险产品,可以附加儿童和男女特定重疾保障。如此组合,你会发现,星悦重疾险非常像一款网红级重疾险产品:康惠保旗舰版!

那问题来了:星悦重疾险PK康惠保旗舰版,哪家保险公司的重疾险比较好?

接下来我们从两个角度来分析下:

星悦重疾险的保障全解读 星悦重疾险的特点

在与康惠保相同的保障结构上,星悦还对轻症保额、儿童特定病种类、男女特定病的高龄保障,以及理赔率最高的癌症进行了优化。尤为关键的是,星悦重疾险在核保方面更加宽松,尤其是甲状腺疾病、乳腺疾病。下面我们详细来看看星悦重疾险的详细保障情况:

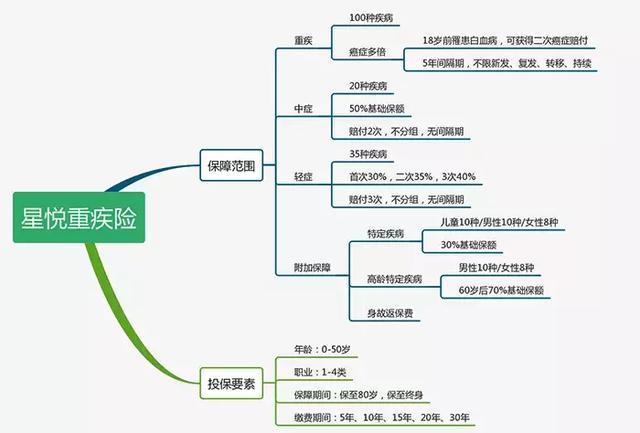

星悦重疾险的保障范围

核心保障方面 星悦重疾险保障重疾、中症和轻症,而且对高发的癌症增加了二次赔付,都是非常实用的保障功能。 在国家标准的25种重疾定义中,恶性肿瘤(癌症)是理赔判定标准最为宽松的重疾,确诊即陪。但同样高发的心脑血管及肾脏等重疾的理赔,却有非常严格的病发程度要求,并非确诊即陪。因此,这些重疾的的患病程度分级处理,递进式理赔非常关键,这就是中症和轻症的意义。

星悦重疾险的20种中症、35种轻症,涵盖了高发重疾险的中、轻度阶段。并且,星悦将轻微脑中风后遗症归入了中症范畴,罹患的话可以得到50%基础保额赔付,是不小的亮点。

但也要注意,星悦不适合仅选重疾和轻症保障,会缺少一项高发轻症。 癌症的二次赔付则有限制条件,只有在18岁前罹患白血病,才可以获得第二次癌症赔付的保障,而且间隔期长达5年。 18岁前罹患白血病的话,进行第一次赔付,此后,除癌症的二次赔付保障外,其它保障终止,保单现金价值归零。

附加保障方面 1、儿童特定疾病保障 附加星悦儿童特定重疾,需要加价10%左右,保障的10项疾病里,有6项是儿童高发性重疾(红色),其它几项也是儿童特定疾病。

算上18岁前罹患白血病可以获得癌症二次赔付这项保障,星悦重疾险在儿童的保障方面优势更大。 2、男女特定病保障 星悦的男、女特定病保障,重点在恶性肿瘤方面,男性最多,包含了高发的肺癌、肝癌和胰腺癌;此外,男性还有心血管疾病,女性则是肾脏疾病,均是两性的高发重疾,保障非常务实。

男女特定病保障分成两级,第一级加价在9-10%间,130%基础保额赔付;第二级专保高龄阶段,60岁以后罹患再添70%保额,整体达到200%。 两级均保的话,男性整体加价在20-25%间,女性在15-20%间。加这个钱要远比加身故返还保费值当得多。

星悦重疾险的适应人群: 好产品不一定适合你,接下来,我们从年龄、职业、健康状况三方面看看。 年龄:星悦的投保年龄是0-50周岁,不像其它重疾险,可以到55或60周岁。41岁以后最高保额只有30万,46岁以后最高保额只有20万。处于年龄分界点的朋友,要抓紧时间做决定了。 职业:1-4类。这点不如康惠保旗舰版,后者可以放宽到6类职业。 健康状况:星悦重疾险在核保方面要比同类产品更为宽松,以高发的甲状腺结节为例: 甲状腺结节TI-RADS分级1-2级可直接标体承保;3级除外承保。 总体来讲,星悦重疾险对人群的限制较多,尤其是年龄和职业方面。但在身体状况方面,星悦的核保更为宽松,因为一些小毛病而头痛保险的朋友,不妨试试。

在3月底之前,复星保德信人寿还有核保特殊政策,小三阳、脂肪肝、胆囊息肉及结石等均有机会标准体承保。

星悦重疾险的不足 没有产品是十全十美的,那些保障杠杆率很高,性价比十足的保险产品,往往对投保人群限制特别严格。星悦重疾险的不足主要有三点:

1、保障期间并不灵活,虽然有「保至80岁」和「保至终身」两个选项,但只有捆绑了「身故返保费」才可以选择保至80岁。 2、 星悦重疾险对人群的限制较多,尤其是年龄和职业方面。 3、重疾初次确诊的定义更为严格,关于重疾保障的解释条款中,对于 「初次发生」的定义如下: 指被保险人初次出现本合同约定的重大疾病、中症疾病、轻症疾病或特定疾病的临床症状或体征,且该临床症状或体征足以引起注意并需寻求医疗检查、诊断、治疗或护理。 两款重疾险产品横向对比 星悦重疾险产品形态与康惠保旗舰版较类似,都可选特定疾病及身故保障,我们还是先回顾下康惠保旗舰版的保障情况: 接下来两者进行对比看看: 两者重疾责任没差别,主要是中症、轻症以及特定疾病的保障上。

(1)两款产品都含中症,但星悦保障更给力 康惠保旗舰版把一些疾病放入了中症疾病中,直接提升了赔付的保额到50%,这是它的亮点之一。 星悦轻症赔付比例更高,男/女/少儿特定疾病保障范围更广,对少儿和年纪较大者关爱加倍(少儿恶性肿瘤2次赔付、高龄特疾200%赔付)。 (2)保费对比 仅包含重疾、中症和轻症保障的情况下,星悦重疾险的保费如下: 星悦重疾险的男女保费价格相差很多,与康惠保旗舰版相比,星悦的男性保费略贵,平均高出10%-12%;女性则稍低,便宜1-3%间。 这种情况下男性选康惠保旗舰版更划算、女性选星悦更划算! 特定疾病都附加上(星悦不加高龄特疾),身故都不加的情况下: 星悦比含了中症的康惠保旗舰版便宜几百,男性费率便宜得更明显; 这种情况下男性买星悦重疾险更划算。 两者都不含特定疾病、不含身故的情况下: 多了中症的康惠保旗舰版,男性费率比星悦的低一点,这时候男性投保康惠保旗舰版更划算;但是女性费率,星悦仍然要便宜几百块。女性投保复保星悦的保费更便宜、更划算。

(3)保险公司 复星保德信这个公司大家可能了解的很少,它由复星集团与美国保德信金融集团联合发起组建的合资寿险公司,经原中国保险监督管理委员会批准,于2012年9月正式成立,总部位于上海。公司注册资本金为26.621亿元。

虽说成立时间不是很长,但经营得一直很不错。综合偿付能力,18年的第三季度达到542.9%(100%为合格),很优秀了!不用担心理赔的问题。 最后总结 复星保德信星悦重疾险的保障充分,价格合理,尤其是儿童和男女特定病方面,务实而不花哨。而更为宽松的核保条件,也让患有小毛病的朋友们,可以通过智能或人工核保获得完备的保障,总体来讲,是一款非常不错的高保障型重疾险产品,特别是针对女性来说!

而至于星悦重疾险的缺点方面,人群和职业一般上班族都能符合的;保障期限这一块保到80岁和保终身也够用,不是什么问题;重疾初次确诊的定义较严格的问题,临床症状或体征足以引起注意并需寻求医疗检查、诊断、治疗或护理,如果不足以引起注意并需要检查,那就不算什么重疾、轻症,所以这点来说是很正常的要求、不算什么门槛。

当然康惠保旗舰版也是不错的重疾险产品,在特定情况下(如上举例)要根据你的选择来确定选哪款产品, 星悦重疾险PK康惠保旗舰版,哪家保险公司的重疾险比较好? 如果你还是很纠结,不知道怎么选,请联系保险规划师(18588965883)吧,让专业顾问解答你的纠结。

|