|

前几天有个小伙伴在文章后面留言,问我 妈咪保贝对比阿童木,那个更好?这两款产品确实很相似,必须仔细对比才能说明白,后台只能回复140个字,很难说清楚。 PS:阿童木已经正式更名为“多倍宝宝”

今天哆啦君就专门针对这两款儿童重疾险进行对比,供大家参考。 这两款高性价比的儿童重疾险: 妈咪保贝VS阿童木;看看分别有什么优缺点、适合哪些人?

话不多说,先上对比图:

(点击图片可放大查看) 从上表可以看到,阿童木、妈咪保贝的保障都很齐全,均为多次赔付的儿童重疾险,那么,两者各有什么特色?应该怎么选呢? 哆啦君现在就来深度解析一下,仅供大家参考: 一、相同点

1.保障期限灵活可选,均可保至70/80周岁/终身;而妈咪保贝是可以选择20年或25年的定期保障,且选择定期保障会比终身保障要更加便宜,非常适合那些预算有限,只想给孩子购买定期重疾的父母选择。

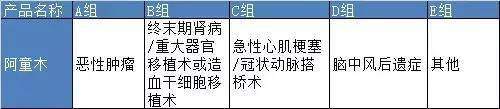

2.被保人、投保人(可选)双豁免,缴费期限最长可选30年交,杠杆效用最大化。 二、不同点 1.重疾保障 阿童木(多倍宝宝):重疾种类有100种,分5组,赔付5次;是一款疾病覆盖全面,分组合理的 多次赔付重疾险; 且6种高发重疾分别分散在4组中,癌症单独分为一组,保障十分全面。

妈咪保贝: 重疾种类有108种,不分组,赔付1次,可附加选择二次重疾赔付,赔付间隔365天。

相较之下,阿童木的重疾保障更加充分,更为合理。

2.少儿特定重疾保障 给孩子买重疾险时,要知道,孩子在少儿阶段会有哪些高发疾病需要我们特别关注的;

阿童木:12种少儿特定重疾,除赔付重大疾病保险金外,额外再赔付1次基本保额,就是说12种特定少儿重疾双倍赔付;在 0-7周岁 确诊为特定重疾, 按基本保额200%额外赔付 ; 8-30周岁 确诊为特定重疾, 按基本保额100%额外赔付;

妈咪保贝:18种少儿特定重疾额外赔付1倍保额、5种少儿罕见疾病额外赔付2倍保额 (1)18种少儿特定重疾中,包含有7种少儿高发特定疾病, 额外 赔付1次,赔付基本保额100% ;

(2)5种少儿罕见疾病的 发生概率较低 ,如果不幸罹患,也是可以获得 2倍的保额 :

不论是少儿特定重疾还是少儿罕见疾病,都属于保障范围内的;只要确诊了这些疾病,能获得重疾保额赔付外,还能获得少儿特定重疾额外赔付1倍保额或少儿罕见疾病额外赔付2倍保额; 这个保障还是非常全面、贴心的!

相较之下,两款产品都包含了白血病、手足口病、川崎病等高发疾病,但妈咪保贝的少儿特定重疾保障病种更加全面,且妈咪保贝少儿重疾翻倍赔付终身有效,阿童木仅30岁前有效。

3.保费、现金价值

由对比表知道,不管是终身还是定期,妈咪保贝的保费都是很便宜。

阿童木:身故时返还已交保费和现金价值的最大者,如果选择终身保障,后期现金价值会很高,最高可以达到100%基本保额,能够起到一定的储蓄作用,所以看重储蓄型重疾险的话,选阿童木更划算。

妈咪保贝: 身故或全残返还已交保费,不含有身故保障,大大降低了 保费价格 ,因为孩子并不需要承担家庭责任,所以没有必要捆绑寿险责任的 身故保障;

三、适合人群

阿童木适合人群: 1.想要给孩子有重疾多次赔付、终身的重疾保障,带有储蓄性质的重疾险。 2.在风险保障上,经济支出预算高的家庭 3.家族病史中罹患重疾病症种类比较多的人群

妈咪保贝适合人群: 1.更看中纯粹保障性质、保障全面的重疾险。 2.高性价比、预算不多的家庭 3.担心孩子身体有些异常,以后不好买保险。

总结 瑞泰阿童木儿童保险保障全面, 100种重疾赔5次+50种轻症赔3次+12种特定少儿重疾翻倍赔付+轻症豁免。 少儿时期保障杠杆极高,保障非常全面、高性价比! 有兴趣的小伙伴可以去了解下:

保险精品汇 阿童木(多倍宝宝)

小程序 复星联合妈咪保贝是一款儿童专属重疾险,最大特色是含有忠诚客户权益,并且能附加重疾不分组二次赔付保障, 另外价格稍微便宜点。 健康告知条件宽松,如果宝宝身体有些异常或者担心少儿重疾险到期后因健康原因不好买新的重疾险,可以考虑这款儿童重疾险。 有兴趣的小伙伴,可以去详细了解:

保险精品汇 妈咪宝贝购买地址

小程序 如果你对这两款产品的保障还是不清楚、对孩子的健康告知或者买哪款保险拿捏不准的话,可以联系哆啦君( 18529573883 )帮你把把关。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|