|

都说为母则刚,我有个发小却完全相反。以前怼天怼地的一个女汉子,自从怀孕后,整个人都柔软温和了。以前她总笑我杞人忧天,买啥保险啊,浪费钱。怀孕后隔三差五就追着我问,要给娃买啥保险好。

好不容易说动她,先给自己和她老公买,她还是硬从预算里抠了1000多块钱,说无论如何也要先给孩子上保险。

接下来跟大家分享一下,我给她整了一份方案,一年1000块搞定宝宝的保险,想给宝宝买保险的宝妈可以参考一下。

今天文章主要内容如下: 1.给孩子购买保险应该遵循的原则 2.案例:超省钱的少儿保险配置方案 3.我为什么要这样配置少儿保险方案 1 【给孩子购买保险的原则】 宝宝的成长过程中,面临的风险有两个,生病和意外。且 小孩感冒发烧是常事,一到流感、换季没少往医院跑,好不容易长大点抵抗力增强了,而好奇心大发,喜欢到处摸摸看看,像摔伤、烫伤等意外事故发生的概率就变高了。

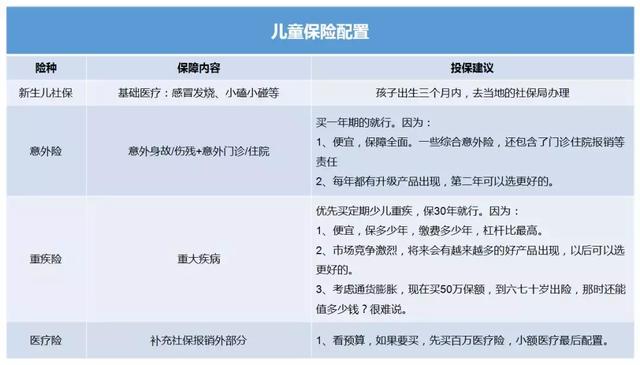

所以,给孩子买保险,配置的原则应该是:少儿医保+意外险+重疾险+补充医疗险。一年保费一两千块,妥妥的能配齐。

(1)新生儿社保的应用范围很广,大病小病都能按照规定进行报销。每年一两百块,孩子感冒发烧啥的都能用上,很划算。而且有医保,买商业保险尤其是医疗险能便宜优惠很多。

(2)一些综合意外险,会包含了门诊住院报销等责任,因为摔伤、烫伤、卡鱼刺等意外事故去看门诊或住院的医疗费可以报销。给孩子买意外险优先选这类。

(3)小孩的重疾险更新迭代快,所以建议:预算有限的话,先买定期重疾险,把保额做高,特别是要注意少儿的特定高发重疾,保额尽量高点,当然如果家庭经济条件允许也可以配置终身的重疾险,毕竟一旦得了重疾或者得什么乙肝、甲状腺结节之类的疾病,后面就很不好买保险了,要么加费要么拒保。孩子一出生就配置终身多次赔付的重疾险,心里踏实、价格也便宜。

(4)小孩的医疗险,先配百万医疗险。一般的感冒发烧、小磕小碰,医保报销后,需要自费部分也不多。但百万医疗的报销范围广,额度高,而且普遍不限社保用药,能够覆盖大病数十万的高额医疗费用。 2 【超省钱的少儿保险配置方案】 一年1千块左右的花费,平均下来一个月不到100块,就能获得如下保障:

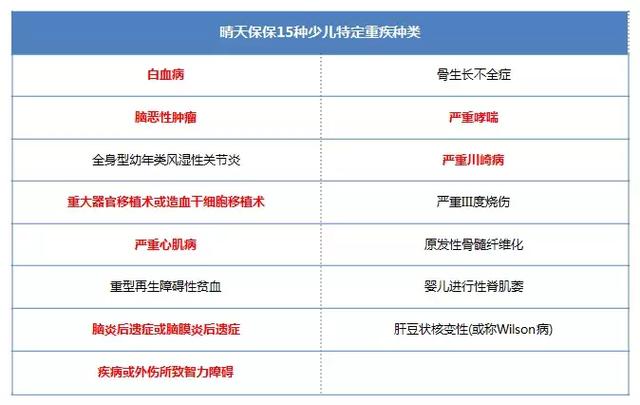

1) 一万以下的门诊或住院医疗费,不管是因为意外还是疾病,都能用暖宝保报销。 2) 如果患了轻症(比如原位癌等),重疾险晴天保保会赔15万,接下来的保费不用交,保障继续有效。 3) 如果患了中症(比如中度脑炎或脑膜炎后遗症等),晴天保保会赔25万,接下来的保费不用交,保障继续有效。 4) 如果患重疾,晴天保保会赔付保额。普通重疾赔100%保额,最少50万,最高87.5万。如果患了条款中的15种儿童特定高发重疾(比如白血病、重症手足口病、严重原发性心肌病等),赔100万,很长一段时间内可以不用操心治疗费的问题。

PS:15种儿童特定高发疾病如下:

这里没有配置医疗险,是因为暖宝保已经包含疾病住院和疾病门诊保障。

3 【我为什么这样配置少儿保险方案】 一.重疾险选了晴天保保,看中的是性价比 晴天保保在目前几款热销的少儿重疾险中,保费超低,而且保障也最给力。我们仔细来看看这款新上线的晴天宝宝有什么亮点,是否值得买?

1.保额会长大 晴天保保每两年递增15%,最高递增至保额的175%。如果一个0岁的孩子投保60万,保额最高可增至105万。

保额递增的保障特别实用,能确保小孩的首次保障充足。 首次保障充足很重要,原因有2个, 一个是小孩生病,所需费用算起来高到吓人。

首先是医疗费。就拿白血病来说,经验数据统计显示,白血病的治疗费用至少30万元。如果需要换骨髓,手术费再加30万元。其他疾病情况有不同,可能大部分的治疗费用会少一些,但既然是转移风险,我们肯定要按最坏的情况来衡量。

除了治疗费,还有治疗连带费用。例如去国内最好的医院治病,爸妈陪同的交通费、住宿费、生活费等等开支都得算进来。生大病也不是十天半个月能治好,七七八八的费用也得好几万吧。

还有大人的误工费等。小孩生病住院,大人要不得全程陪同,要么至少得请个看护。这部分费用仔细算下来也不少。

另一个是要抵御通货膨胀。通货膨胀会慢慢吃掉一些保额,现在买50万保额,看着好像够治病用,万一生病时不够用咋办?

大多数的少儿重疾险经常玩2个花样,一个是保额递增,一个是特定重疾翻倍赔付的。我是认为,保额递增>特定重疾翻倍赔付。特定重疾的病种一般也就10几种,而重疾的病种有上百种。从概率上来说,一个人患重疾的概率高于患特定重疾,也就是获得递增保额赔付的概率,会大于获得特定重疾翻倍赔付的概率。

2.价格极致,0岁宝宝超便宜

不管是选保20年、10年交的费率,选保30年、20年交的,0岁孩子买晴天保保,还是比这几款网红少儿定期重疾都便宜。

同样有保额递增的保障,晴天保保比大黄蜂2号便宜6%左右,还还多了一个中症责任。 PS:给小孩买定期重疾,比较建议买到保20年。因为,小孩20年后买长期重疾险,会比30年后买划算很多。 3.15种少儿特定疾病额外赔付,赔付比例可高达275%基本保额 对比市面上的儿童重疾险,在少儿特定重疾赔付上,晴天保保还是很给力的。 首先是疾病种类多,包括了儿童阶段发病率较高的15种疾病:

中国红十字基金会发布的研究报告显示,全国每年新增白血病患者4万人左右,其中有一半是儿童。白血病这么高发,晴天保保还能给到翻倍赔付的保障,很实用。

其次是赔付比例高,保障时间长。 大多数少儿重疾险的特疾保障,只在未成年期有效,而晴天保保是可以持续整个保单期间的。

在保障期间,不幸患了15种病中的一种,额外获得100%基本保额赔付。和保额递增的保障是不冲突的,假如在第10个保单年度后罹患特疾,赔付可高达275%基本保额。

4.轻、中、重、特疾都有,保障超全面 晴天保保的轻症不分组赔3次、中症不分组赔1次、重症不分组赔1次、少儿特定疾病1次,赔付次数高达6次。

市面上几款网红少儿定期重疾,都是没有中症责任的。那多了中症责任有啥好处呢? 一是把部分发病率较高或治疗费用较高的轻症,直接归类到中症里,赔付标准还是按照轻症的定义操作。相当于“变相”提升了轻症的赔付比例,从30%提高到50%。

举个例子: 小明有2份重疾险,一份是大黄蜂2号,一份是晴天保保,保额各50万。不幸患了慢性肾功能衰竭,【大黄蜂2号】按轻症理赔:30%保额,15万;【晴天保保】则按中症赔付,50%保额,25万,同样的疾病直接多赔了10万。

二是把疾病严重程度再进一步细分,比轻症重,比重症轻的,即为中症。一方面是降低了重疾理赔门槛,另一方面也算增加了多赔一次的机会。

不管哪个维度,对于咱消费者来说,有机会拿到更高的赔付,都是好事一件。

5.忠诚客户权益

受预算等限制,很多爸妈会考虑给孩子买一份定期重疾即可,等孩子大了再自己买。

但又很担忧一个问题:万一孩子在这30年间,没患重疾,但患一些小毛病,比如乙肝,甲状腺结节,高血压啥的……不满足健康告知,买不了终身重疾险咋办?

晴天保保可以堵上了这个漏洞,它有一个忠诚客户权益,可以在孩子的保单满期后,免健康告知投保瑞泰的其中重疾产品,解决小朋友因健康问题不能再投保的忧虑。 6.投、被保险人双豁免

投保人豁免的作用,可以自动屏蔽掉因为大人遭遇不测,失去支付能力,导致孩子的保障失效的风险。让这份保单能保障孩子一辈子,非常人性化。

虽然我们都不希望得到“豁免”权,但万一不幸真的发生,我们就可以不交钱了,但是孩子的保障继续有效,这是晴天保保一个加分项。 7.支持智能核保和人工核保 智核和人核,对健康有点小问题的人群来说,是很大的利好。

举个例子: 2019年4月25日你买了50万保额的晴天保保,那么从2022年4与月25日开始50万保额就增加到57.5万,在第 11 年时,保额可以达到 87.5 万,能够一定程度上抵御通货膨胀。

5.如果患的是15种儿童特定高发重疾(比如白血病、重大器官移植术或造血干细胞移植术、严重原发性心肌病等),赔100万,短时间内可以不用操心大额治疗费问题。 6.这里没有配置医疗险,是因为暖宝保已经包含疾病住院和疾病门诊保障。

二.意外险选暖宝保,一张保单解决“门诊+住院+意外”医疗报销、

1万元的疾病住院和5000元的疾病门诊保障很给力,一般的意外险是不含这块责任的。 暖宝保除了疾病门诊有100元的免赔额外,住院医疗和意外门诊医疗都是0免赔。相比市面上1万元免赔额的百万医疗险,暖宝保更实用,用上的概率更高。

无论小孩有没有购买社保,都是100%报销(有社保但未经社保报销比例为60%),可以甩大多数少儿医疗险半条街了。

这样下来,一个月不到100块的保费,就能搞定宝宝的一套保险配置。当然这份方案比较大众,有特殊需求的爸妈还是要按自己的需求来。

总结 给孩子购买儿童保险时,要是预算不多,就先把基础保障做好,买份保20年30年的晴天保保就非常实惠了。等经济条件好了再加保。 已经买了大黄蜂或慧馨安的爸妈,也被急着退保。小孩的重疾险很便宜,再补充多一份晴天保保,做高保额。保险本身就是一个多次完善的过程。

晴天保保购买地址:

保险精品汇 晴天保保购买地址

小程序 感兴趣可以了解下晴天保保的测评文章:少儿重疾险:保障好、更便宜的来啦? 另外提醒下:这款晴天保保已经在哆啦A保公众号菜单“保险商城”中上线,在文章中提到的其他产品均可以在保险商城中找到。

如果你对这款产品的保障还是不清楚、对孩子的健康告知或者买哪款保险拿捏不准的话,可以联系哆啦君( 18529573883 )帮你把把关。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:重疾说|你真的该买大病保险了